Lassan 4 éve tart az orosz-ukrán háború. Nálunk ennek lecsapódása elsősorban az ukrán menekültek "áradata".

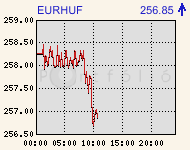

Érezhető gyengülést mutatott az utóbbi napokban a forint és a legtöbb konvergáló illetve feltörekvő piaci ország devizája az utóbbi néhány hétben. A forint kb. 3%-kal, a zloty 4%-kal, a török líra 3.5%-kal gyengült. Az amerikai 10 éves államkötvény hozama a 4.8%-os szintet ostromolja, a piacok egyre inkább készülnek a globális likviditás szűkülésére. Egyes piaci szereplők további jelentős negatív reakciókat várnak a feltörekvő piacokon, míg mások szerint a mostani kisebb pánikhullám hamar korrigálódhat, a 3 nagy jegybank (FED, EKB, BoJ) monetáris szigorítása egyáltalán nem lesz drámai mértékű. Felmerül a kérdés, hogy amit a forint- és a magyar állampapírpiacon láthatunk, az csupán ennek a folyamatnak a része, vagy más mozgatórugók is lehetnek.

A forintnak gyengülni kell: két forgatókönvy

A forintnak gyengülnie kell - állítja Heim Péter az Aegon Alapkezelő Rt. vezérigazgatója. A hazai deviza gyengülése nem csak globális folyamatokhoz kapcsolható, de a magyar gazdaság illetve gazdaságpolitika sajátosságaihoz is. A közeljövő vonatkozásában Heim két forgatókönyvet lát reálisnak, mindkét feltételezés egyik fő jelensége a forint gyengülése.

Új sáv lesz?

Az első forgatókönyv szerint a gazdaságpolitika részéről egy mesterséges beavatkozás is elképzelhető az árfolyam gyengítésére majd stabilizálására. Heim úgy tudja, hogy nagyobb piaci szereplőknél a pletyka az, hogy a választások után egy szocialista vagy ilyen többségű kormány a mostani árfolyamnál kb. 10%-kal gyengébben egy szűkebb sávban rögzítené a forint árfolyamát. Egy ilyen mértékű árfolyamgyengülésnek természetesen inflációs hatásai lennének. A magasabb infláció és egy fűnyíróelv-szerű leépítés az államigazgatásban segítene a költségvetési hiány átmeneti csökkentésében (ismerős megoldás). Az infláció elérhetné az 5%-ot. Az állampapírpiacon a hozamok átmenetileg emelkednének, de a forwardok oldaláról hamar a reálkamat csökkenésére lehetne számítani. Ezután a magyar gazdaság egy alacsonyabb növekedési potenciál mellett fejlődhetne tovább, a gazdaság teljesítménye nagymértékben függene az EU pénzektől. A szakember ezt a 90-es évek végi görög példához tudná hasonlítani.

Reformok, mérsékeltebb "carry"

A másik forgatókönyv szerint a forint viszonylag folyamatosan gyengülne. Az új kormány reformlépéseket tenne, melyhez az MNB kamatcsökkentésekkel "asszisztálna". Az alacsonyabb hozamok miatt a forinteszközök vonzereje a jobb fundamentumok ellenére is kisebb lenne, ami a forintkeresletet csökkentené, az árfolyam gyengülne. A reformok eredményeként a magyar gazdaság hosszú távú teljesítménye javulhatna, ami 1-2 éven belül az árfolyam visszaerősödését hozhatná.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Kamatemelés vagy intervenció?

| eurhufcomp |

|

Lassan 4 éve tart az orosz-ukrán háború. Nálunk ennek lecsapódása elsősorban az ukrán menekültek "áradata".

A minimálbér emelése elsőre egyszerű és népszerű megoldásnak tűnik a társadalmi egyenlőtlenségek csökkentésére, ám a gazdasági valóság ennél komplikáltabb.

Meglepő bérek a takarítói piacon: ennyit kereshetnek 2026-ban a bejárónők és házvezetők Magyarországon.

A létszámleépítés annak a két éve bejelentett programnak a része, amely 2025 végéig összesen 20 ezer fős csökkentést irányoz elő.

A diplomások továbbra is sokszor átlag felett keresnek, de a legmagasabb fizetések között ma már olyan szakmák is jelen vannak, amelyekhez nem szükséges a felsőfokú...

A GKI legfrissebb kutatása szerint a magyarországi vállalkozások 27 százaléka teszi lehetővé dolgozóinak a távmunkát.

A CashTag legújabb kísérletében arra vállalkoztunk, hogy egy hét alatt, klasszikus értelemben vett munka nélkül próbáljuk összeszedni a heti minimálbért.

Családi adókedvezmény 2026: a családi adókedvezmény kalkulátor megmutatja, mennyi a családi adókedvezmény összege. Milyen családi adókedvezmény nyilatkozat kell az igényléshez?

A munkaerőpiaci helyzetet tovább rontja, hogy a beruházások mértéke 5 százalékkal csökkent, és a legnagyobb vállalatoknál csendes elbocsátások zajlanak.

Lassult a munkaerőáramlás a magyarországi vállalatoknál, ami szorosan összefügg a cégek óvatosabb toborzási gyakorlatával.

4 millió 637 ezer fő volt a foglalkoztatottak száma, a munkanélküliségi ráta 4,4%.

Két HR szakember segítségével összegyűjtöttük, hogy milyen stratégiákkal, érvekkel és trükkökkel növelhetjük esélyeinket a teljesítményértékelésen.

Január elején érdemes ránézni arra, hogy hogyan alakul az év munkaidő naptára, hogy a lehető legideálisabban tervezhessünk a szabadságainkkal.

Az ALDI Magyarország béremeléssel kezdi az új évet, és a vállalatcsoport minden magyarországi munkatársa számára magasabb fizetést biztosít.

A parlamenti képviselők márciustól jóval nagyobb fizetésemelésre számíthatnak, mint az átlagos munkavállalók

Magyarország az egyik legfontosabb toborzási piaccá vált a folyami hajózásban.

Nem január 10-e lesz az egyetlen ledolgozós szombat: 2026-ban még két ilyen fordulhat elő.

Az újonnan életbe lépő kedvezmények mellett természetesen jövőre is él a négy- vagy többgyermekes édesanyák, a háromgyermekes anyák és a 25 év alattiak szja-mentessége, a...