A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

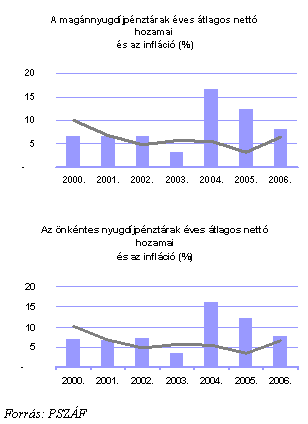

Múlt héten hozta nyilvánosságra a Pénzügyi Szervezetek Állami Felügyelete a magán- és önkéntes nyugdíjpénztárak 2006-ra vonatkozó hozamait. A pénztárszintű statisztikákon túl a Felügyelet a szektorszintű teljesítményeket is értékelte. Az adatokból kiderül, a pénztárak számottevő reálhozamokat értek el az elmúlt években, ugyanakkor nem volt számottevő eltérés az egyes pénztárak egyedi teéjesítményei között.

A magánnyugdíjpénztári szektor 2006-ban 8,20 százalékos, míg az önkéntes nyugdíjpénztári 7,75 százalékos nettó hozamot ért el. Ez a szint némileg elmarad ugyan a korábbi évek átlagától, ugyanakkor az infláció 6,50 százalékos szintjét tekintve még így is érezhető reálhozamot biztosított.

Amennyiben a hosszabb távú teljesítményt pontosabban tükröző ötéves átlag-hozamokat tekintjük, akkor kifejezetten kedvező a kép: éves átlagban a pénztárak 4,08-4,20 százalékos reálhozamot értek el. A bázisul szolgáló ötéves időszakban (2002-2006) az összes nyugdíjpénztár reálhozamot ért el, azaz teljesítményük minden esetben meghaladta a pénzromlás átlagos ütemét.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hozamok szórása meglehetősen csekély, ami arra utal, hogy a pénztári portfólió összetételek (és így a hozamok) jelentős mértékben nem tértek el egymástól. A pénztárak - akarva vagy akaratlanul - egymáshoz igazodtak.

A 2007-től lehetőségként, 2009-től kötelezettségként megjelenő magánnyugdíjpénztári választható portfóliós rendszer leglényegesebb célja, hogy hosszabb távon magasabb hozamot, s így magasabb nyugdíjszintet biztosítson. Az új rendszer ennek érdekében nagyobb arányban tartalmaz majd hosszabb távon várhatóan magasabb megtérülést biztosító eszközöket (pl. részvényeket) azon tagok esetében, akiknek a nyugdíjig hátralévő megtakarítási ideje a 15 évet meghaladja, és tudatosan nem választanak más portfóliót.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.

Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

A Magyar Államkincstár közzétette a családi pótlék utalás 2026-os dátumait. Ezeken a napokon érkezik a a gyermekgondozást segítő ellátás, gyermeknevelési támogatás, fogyatékossági támogatás, vakok személyi...