A megugró energiaárak és az újraéledő inflációs félelmek miatt a piacok idén már két kamatemelést várnak az Európai Központi Banktól (EKB).

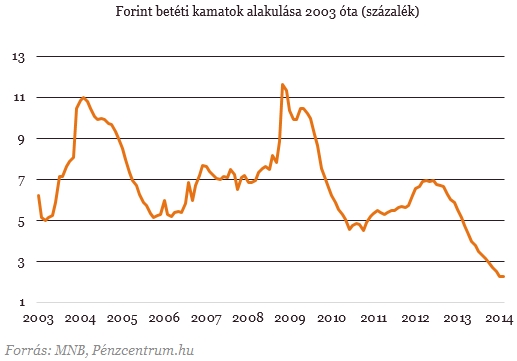

A Magyar Nemzeti Bank tegnapi döntésének köszönhetően a jegybanki alapkamat 2,5 százalékra csökkent. Ennek közvetlen hatása van megtakarításainkra, leginkább úgy, hogy a bankbetétek kamatai csökkennek a döntés hatására. A kérdés minden kamatvágás után felmerül: lehetséges a negatív hozam a bankbetéten? Megnéztük, hogy milyen kamatokkal köthetjük le a pénzünket, és összeszedtük a legfontosabb szempontokat a bankbetétünk kiválasztásához.

A Magyar Nemzeti Banktegnapi kamatvágása rekord alacsony alapkamatot eredményezett. Ennek a pénzügyeinkre kézzelfogható, forintosítható hatása van. A legelterjedtebb megtakarítási forma, a leköthető bankbetétek kamatai ugyanis szorosan követik az alapkamatot.

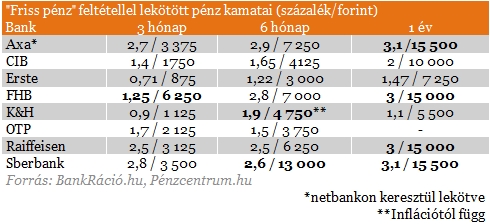

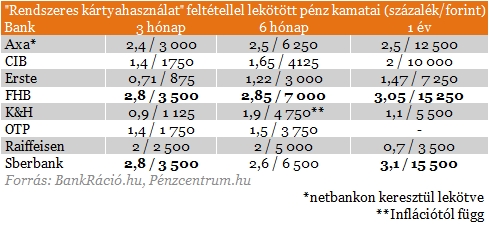

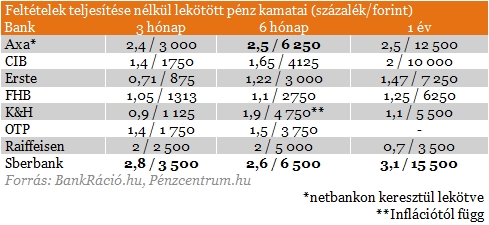

Mekkora kamatot kínálnak a bankok?

A kamat önmagában nem minden esetben mérvadó, mivel a költségeket nem tartalmazza, ezért az egységesített betéti kamatlábmutatót (EBKM) használjuk, amely már tartalmazza a szorosan a lekötéshez tartozó költségeket.

Az EBKM-et elsősorban az befolyásolja, hogy milyen feltételnek tudunk megfelelni a bankunknál. A képlet viszonylag egyszerű: minél több feltételnek felelünk meg, annál nagyobb kedvezményeket kaphatunk a bankunktól.

Milyen feltételeknek kell megfelelnem?

Több fajta feltétellel találkozhatunk a lekötések során, a leggyakoribb, ami magasabb kamattal (és ezen keresztül EBKM-mel) kecsegtet, a friss pénz beérkezése a bankhoz. Ez azt jelenti, hogy új pénznek kell beérkeznie a bankhoz, ami lekötésre kerül. Fontos, hogy a betét lejárata után ez a kedvezmény már nem él.

A másik elterjedt feltétel a bankkártya rendszeres használatára vonatkozik. Ha tehát aktívan használjuk a bankkártyánkat, akkor a betéti kamatainkra is kaphatunk kedvezményeket.

Sokan azonban nem tudnak, vagy nem akarnak feltételeket teljesíteni, nekik a feltétel nélküli lekötött betétek lehetnek a mérvadóak. Ezek esetében a bank nem határoz meg előfeltételt (nem kell új pénznek lenni, nincs szükség aktív számlahasználatra stb.), viszont jellemzően a kamatok is alacsonyabbak ebben az esetben.

A táblázatokban látható EBKM-ek nem mutatnak nagy különbségeket, viszont találkozhatunk különleges konstrukciókkal, amiket érdemes kiemelni. Az egyik ilyen a K&H-nál található inflációkövető betét, ami a Központi Statisztikai hivatal által közzétett infláció mértékével kamatozik.

Egy másik érdekes konstrukció a hűséges ügyfeleket támogató betét, ami az FHB Banknál elérhető. Ennél a betétnél az EBKM elmarad a fent említett két feltétel esetén elérhető szinttől, azonban a feltétel nélküli konstrukcióknál lényegesen kedvezőbb kamatokat nyújt.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hogyan válasszam ki a bankbetétemet?

Először érdemes a számlavezető bankunknál körülnézni, hiszen valószínűleg ott egyébként is aktívan használjuk a bankkártyánkat, így egy feltételt már teljesítünk és megkapjuk az ebből eredő plusz kamatokat.

Amennyiben a saját bankunknál nem találunk kedvező kínálatot, akkor a betéti kamatokat böngészve a legmagasabb hozammal kecsegtető kínálatok közül érdemes dönteni. Ebben az esetben három tényezőre fontos odafigyelni. Lényeges, hogy mennyire fordulunk bizalommal az adott pénzintézethez, illetve, hogy van-e az adott banknak fiókja elérhető távolságban.

A harmadik fontos szempont pedig, hogy adott betétlekötés esetén kell-e fizetni bankszámlavezetési költségeket, és ha igen, akkor mekkora ez a díj. Ez utóbbi ugyanis könnyedén lenullázhatja hozamunkat, vagy bizonyos esetekben akár a befektetett tőkénk egy részét is elbukhatjuk.

Külön körbe tartozik, ha például hosszú távú megtakarítást is indítunk a bankunknál, ebben az esetben ugyanis kimagasló kamatokkal élhetünk, ezzel viszont 10 évre, vagy akár hosszabb időre is elkötelezzük magunkat.

Bár több pénzintézet kínál kedvező kamatokat, érdemes elgondolkozni más megtakarítási termékeken, mint például az állampapírok, nyugdíjmegtakarítások, és befektetési jegyek.

A megugró energiaárak és az újraéledő inflációs félelmek miatt a piacok idén már két kamatemelést várnak az Európai Központi Banktól (EKB).

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

A támogatott hitelek januári volumene 206 milliárd forint volt, ami az összes új lakáshitel 81,2 százaléka.

A lépés nem okozott meglepetést, megfelelt a piaci és elemzői várakozásoknak.

Az SPB elemzése szerint a befektetésre ajánlott minősítéssel és megfelelő likviditással rendelkező állampapírok, illetve vállalati kötvények felé érdemes fordulni.

Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.