A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

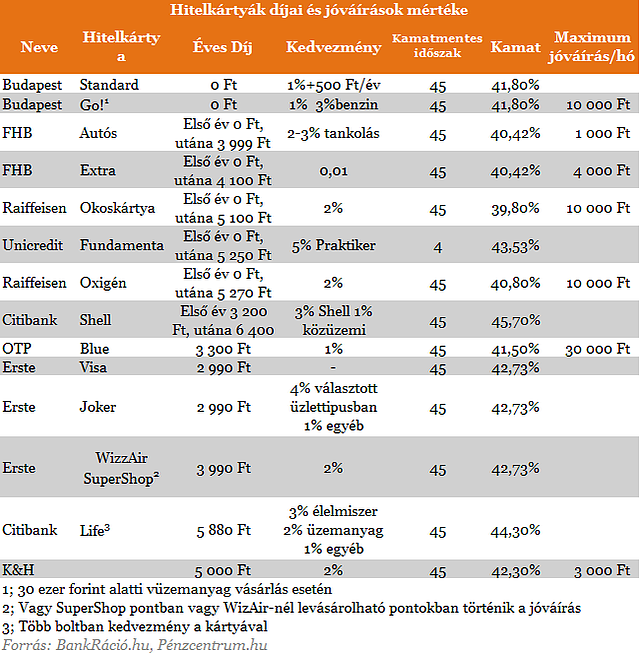

Sokan félnek a hitelkártyáktól, pedig tudatos használatával több tízezer forintot is spórolhatnának a családok évente. A hitelkártyák mellé járó jóváírások és az el nem költött fizetés kamatai egy átlagos pesti családnak 40-45 ezer forintot jelentene évente, de még egy szülőkkel élő fiatal is spórolhat 20 ezer forintot. A Pénzcentrum.hu és a BankRáció.hu hitelkártya összehasonlítójából megtudhatod, melyik kártya a leginkább megfelelő számodra.

Külföldön viszonylag nagy kultúrája van a hitelkártya használatnak, itthon viszont csak most ismerkedünk vele. A hitelkártya terhére történő vásárlás általában kamatmentes, legalábbis egy hónapon belül. A vásárlás időpontjától kezdve a bank által meghatározott türelmi időszak lejártáig kell visszafizetnünk a tartozásunkat. Ha ezt megtesszük, semmilyen kamat nem terheli.

Így kereshetünk pénzt a hitelkártyával

Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra? És abban a hónapban csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3.-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből. Az esetleg felgyűlt hozamot megtarjuk. Következő hónapban ugyanezt eljátszhatjuk, fizetésünk betétbe, vagy folyószámlára és hitelkártyáról költekezünk, majd ezt hónapról hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint, de ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Nézzük meg, hogy mit jelent ez számokban egy átlagos család esetén. Magyarországon az átlagos nettó kereset 143 ezer forint, ha ezt mind el is költjük, a példa esetében Erste Joker Hitelkártyájával (a vásárlás 70 százaléka után egy, 30 százaléka után 4 százalékos jóváírással számolva), akkor éves szinten 36 ezer forintot kereshetünk.

A BankRáció.hu adatai alapján összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé tulajdonosaiknak. Vannak olyan speciális kártyák melyek csak egy bizonyos szolgáltatónál történő költekezéseink után fizet, vagy csak egy bizonyos társaságnál lehet elkölteni, amit a táblázatban is jeleztük.

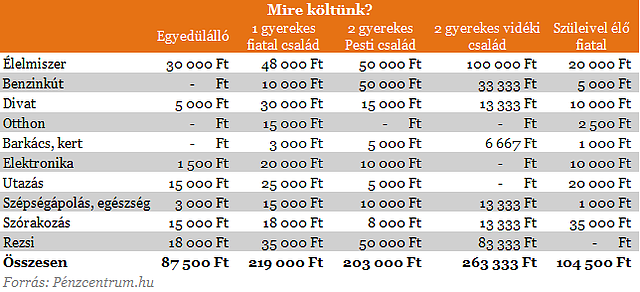

Ahhoz, hogy megtudjuk mennyit is jelent egy családban egy hitelkártya tudnunk kell az átlagos költés összegét is. Öt különböző élethelyzetben lévő család havi költségeit szedtük össze.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

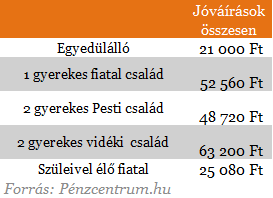

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

A hitelkártya használatakor jó tudni, hogy a jóváíráskor az üzlet POS terminálja az érdekes, tehát mosószert vásárolva egy élelmiszer boltban 3 százalékos jóváírást is kaphatunk a Citi Life hitelkártyával és így tovább. Az el nem költött bevétel kamataival eddig nem számoltunk, de egy jó befektetéssel akár további több tízezer forintot jelenthet az évente, ha lekötjük a beérkező jövedelmünket arra a kis időre, amíg nincs rá szükségünk a hitelkártya tartozásunk kifizetéséhez. A speciális hitelkártyákat azoknak érdemes megfontolni, akik többet költenek egy adott üzletben vagy szolgáltatásra, így többet spórolhatnak, mint a példánkban szereplő családok.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Sok banki ügyfél ütközik bele abba, hogy régebbi okostelefonján egyszer csak nem működik a mobilbank: az alkalmazás nem frissül, nem indul el, a belépést sem...

Az SPB elemzése szerint a befektetésre ajánlott minősítéssel és megfelelő likviditással rendelkező állampapírok, illetve vállalati kötvények felé érdemes fordulni.

A biztosítók és nyugdíjpénztárak egybehangzó véleménye szerint a megnövekedett nettó jövedelem összességében inkább erősítheti a megtakarítási hajlandóságot.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.