Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Mivel törvény szabályozza termékeiket, a jelenleg piacon lévő két lakástakarék-pénztár ajánlatai között csak nüansznyi különbségek vannak. Az OTP a kis összeget megtakarítani tudók, míg a Fundamenta az azonnali hitelesek lakáskasszája lehet. Két szélsőséget leszámítva viszont nehéz dönteni, a Pénzcentrum.hu épp ezért összegyűjtötte a legfontosabb kondíciókat és eltéréseket, ami meghatározhatja, melyik lakáskasszánál érdemes megtakarítani.

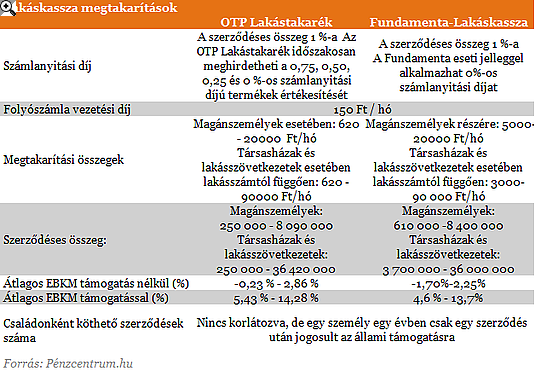

A lakáskasszák legfontosabb célja a lakáscélú megtakarítások ösztönzése elsősorban azok számára, akik csak keveset tudnak félretenni havonta. Az OTP Lakástakaréknál már 620 forintos havi megtakarítástól kínál lehetőséget a lakáscélra félretenni vágyóknak, a Fundementa viszont csak havi 5 ezer forint felett gyűjti megtakarított vagyonunkat. A számlanyitási díj egységesen a szerződéses összeg 1 százaléka, ami a teljes megtakarítás és a futamidő végén felvehető hitel összege. Ezeket a díjakat a lakáskasszák időlegesen évente több alkalommal is elengedik különböző mértékben. Jelenleg az OTP-nél fut hasonló akció.

Interjú: 10 év, és minden ötödik ember lakáskasszában takarít meg

A kasszákban elhelyezett megtakarításainkat az állam 30 százalékos támogatással egészíti ki, az e nélkül igen sovány kamatok 13-14 százalékig nőhetnek ez által. Annál magasabb, minél rövidebb a megtakarítási idő. Az alábbi táblázat tartalmazza a megtakarítási időszak főbb jellemzőit mindkét lakáskassza esetében.

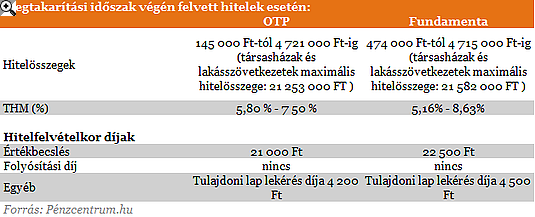

Bár a folyósított hitelek aránya még nagymértékben elmarad a megtakarítási számlákétól, a konstrukció lényege épp az alacsony betéti kamatokra épülő olcsó hitel nyújtása. A hitelnyújtást megelőző megtakarítási időszak csökkenti a hitelintézetek számára felmerülő ügyfélkockázatot. Ennek és a megtakarítási időszak alatti alacsony betéti kamatoknak köszönhetően lehetséges, hogy a piaci jelzáloghitelekénél jóval alacsonyabb THM-ekkel nyújtsanak hiteleket a lakáskasszák. A teljes megtakarítási időszak után 5,16-8,63 százalékos THM-ek mellett juthatunk lakáscélra fordítható hitelhez, közel 5 millió forinthoz szerződésenként.

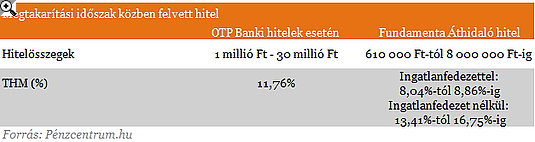

Sokan, főleg most a végtörlesztés lehetősége miatt kénytelenek hozzányúlni a megtakarításukhoz még a szerződéses idő lejárta előtt. Az áthidaló hitelek segítségével a megtakarítási összeghez és a hitelrészhez is azonnal hozzájuthatunk, bár ezt ténylegesen végtörlesztésre felhasználni csak az augusztus 31-e előtt rögzítésre került megtakarítási szerződése esetében lehetséges a Fundamenta legújabb tájékoztatója szerint. A már két év megtakarítás után kérhető hitelek THM értékeit az alábbi táblázat tartalmazza.

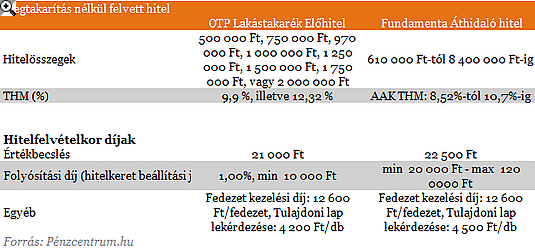

Azonnali hitel felvételére is van lehetőség a lakáskasszáknál. Ezen a ponton vannak a legjelentősebb eltérések a két takarékpénztár között. Az OTP 2 millió, míg a Fundamenta a maximális szerződéses összegig kínál azonnali hiteleket. A THM-ek itt már közelebb állnak a piaci értékekhez, és a díjak is magasabbak. A folyósítási díj akár 120 ezer forint is lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A két lakáskassza között hajszálnyi különbségek vannak mind díjakban, mind feltételek tekintetében. Az állami támogatás 30%-os mértéke és éves 72 000 forint maximális összege adott mindkét esetben ugyanúgy, mint a minimális 4 éves, illetve a maximális 10 éves megtakarítási idő is. A nyújtható lakáskölcsön aránya nem haladhatja meg a szerződéses összeg 60 százalékát, kamata nem lehet magasabb, mint 10 százalék. Fontos még tudni, hogy a szerződésben meghatározott betéti és hitelkamat mértékét, valamint a kezelési költség mértékét a szerződés időtartama alatt nem lehet módosítani, így ettől egyik pénztár esetében sem kell tartanunk.

Elemzés: Tarol a szuperolcsó hitel: mit lépnek a bankok?

Azok, akik azonnali hitelt keresnek, nagy valószínűséggel a Fundamentához fordulnak, hiszen rugalmasabb feltételeket szab az ilyen kölcsönöknek. Az OTP viszont a kisebb összeget megtakarítani tudók lakáskasszája lehet, felújításra, korszerűsítésre kisebb összeg is elegendő.

Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Sok banki ügyfél ütközik bele abba, hogy régebbi okostelefonján egyszer csak nem működik a mobilbank: az alkalmazás nem frissül, nem indul el, a belépést sem...

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.