Az úgynevezett "Wrexham-hatás" nyomán külföldi befektetők tömegével vásárolnak klubokat. Ez a jelenség elszabaduló költségekhez és fenntarthatatlan működéshez vezet.

Nettó 266100 forint - ennyi volt 2020. áprilisában a hazai átlagkereset, a KSH június végi adatai szerint. Némi lefelé kerekítéssel és a piac íratlan, tízszázalékos szabályának figyelembe vételével mindez 25 ezer forint havi megtakarítást jelenthet egy munkavállalónak. De vajon mire elég ez az összeg a gyakorlatban? Csak elcsépelt PR szöveg lenne a tízszázalékos ökölszabály, és önámítás a fenti bölcsesség, vagy tényleg óriási segítséget jelenthet havi 25 ezer forintot megtakarítani a fizetésből? Erre keressük a választ az Aegon Alapkezelő segítségével.

Néhány tízezer forint napjainkban tényleg nem számít sok pénznek, ha vásárlás, pihenés, hobbi vagy szórakozás szempontjából közelítjük meg a kérdést. Ennyi pénzt könnyen kifizethetünk:

Optimistán úgy is gondolkodhat, hogy csupán a fentiek egyikéről kell lemondani ahhoz, hogy havonta 25000 forinttal gyarapodjon megtakarítási számlájának egyenlege. Ha ezen elgondolkodik, akkor máris elkezdett felelősségteljesen hozzáállni pénzügyeihez.

Néhány tízezer forint erejét leginkább akkor értheti meg, ha tollat ragadsz és számolgatsz picit. Íme néhány elgondolkodtató példa:

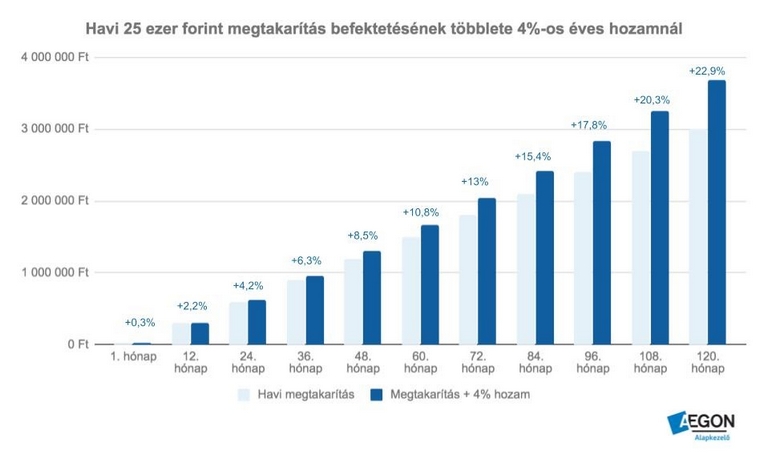

- vélte minden idők egyik legnagyobb zsenije Albert Einstein, akit senkinek sem kell bemutatni. Az alábbi táblázat kiválóan reprezentálja, miről beszélt a Nobel-díjas fizikus. (Csak egy apróság: a grafikon évi 4 százalékos kamattal számol, ami elmarad az elmúlt 100 év átlagos tőzsdei 8 %-os indexhozamától.)

A havi megtakarítások után kapott kamat ugyanis az idő előrehaladtával egyre nagyobb százalékban járul hozzá a vagyontömeg méretéhez (amíg a befizetett tőke lineárisan nő, addig az újrabefektetett kamat exponenciálisan). Akinek sikerül megértenie a fenti összefüggést, az elméletileg már megtette a legfontosabb lépést jövőbeli vagyonának megteremtéséhez.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ha a fenti szempontok meggyőztek és elköteleződtél arra, hogy havi 25000 forintot (vagy mindenkori fizetésének tíz százalékát) megtakarítsd, akkor az nagyon dicséretes, viszont még csak félsiker. A "miért" kérdés után ugyanis a "hogyan" is megválaszolásra vár, ami legalább akkora kihívást jelenthet a gyakorlatban. Íme 5 tényező, amire érdemes ügyelnie:

A havi megtakarításokat érintő döntések során soha ne a trendeket (a nyájat) kövesse, hanem az észszerűséget. Jó példát jelent erre néhány feltörekvő európai ország állami garanciát nyújtó kötvénye, amelyeket egyes piaci szereplők még mindig méltánytalanul lenéznek, miközben a profi, szakmai befektetők évek óta rendkívül jó hozamokat érnek el rajtuk (kvázi csökkenő kockázat mellett).

Az úgynevezett "Wrexham-hatás" nyomán külföldi befektetők tömegével vásárolnak klubokat. Ez a jelenség elszabaduló költségekhez és fenntarthatatlan működéshez vezet.

A dán Netcompany informatikai vállalat öt év alatt mintegy 100 millió eurót fektet az istállóba.

Az NHL csapattulajdonosai kedden jóváhagyták a Carolina Hurricanes kisebbségi részesedésének értékesítését.

A házaspár otthona tele van történelmi emlékekkel: Hegyi Barbara elárulta, hogy nagynénje a régi csipkék és hímzések szenvedélyes gyűjtője volt.

A háztartások villanyszámlája sokszor magasabb a szükségesnél, pedig néhány egyszerű változtatással jelentős megtakarítás érhető el.

A közép- és kelet-európai bankok egyre aktívabban keresik a növekedési lehetőségeket a régió széttagolt piacain.

Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.