A zsarolóvírus-támadások 88%-a munkaidőn kívül történik, amikor a szervezetek védelme ugyanolyan erős csak a reakció képesség csökken.

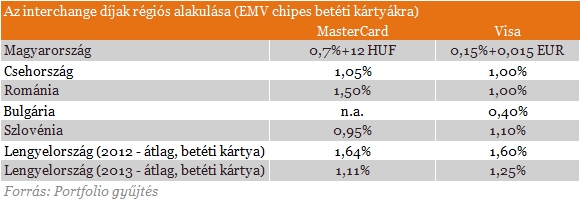

A Varga Mihály nemzetgazdasági miniszter által pénteken benyújtott törvényjavaslat nem csak a PSZÁF MNB-be olvasztásáról, hanem a bankközi jutalékok magyarországi szintjének korlátozásáról is szól. A betéti kártyákra 0,2, a hitelkártyákra 0,3 százalékos interchange lesz érvényes eszerint.

Varga Mihály pénteken a bankkártyás fizetéseket, illetve a kártyapiacot nagyban érintő törvényjavaslatot nyújtott be. Az Országgyűlés honlapján megjelent javaslat szerint a belföldi kártyás fizetési műveletekre vonatkozó korlátozások lépnek életbe. A betéti kártyás tranzakciók után legfeljebb a fizetés értékének 0,2, hitelkártyás fizetésnél 0,3 százalékát szedhetik be a fizetési kártyát kibocsátó bankok. A javaslat szerint 2014. január elsejétől lesz érvényes a korlátozás.

Ahogyan arról korábban is írtunk, az MNB szerint a kártyatársaságok önkéntesen nem csökkentették az interchange díjakat, emiatt készült egy hosszú egyeztetés után egy tervezet, amelyben azt javasolta az MNB, hogy a nemzetközi díjakhoz igazítsák a hazai bankközi jutalékokat. Az MNB szerint a piac ezt a díjcsökkenést továbbadja majd a kereskedőknek.

Az Európai Bizottság által július végén közzétett irányelvtervezet gyakorlatilag a most megjelent magyar javaslattal azonos mértékben korlátozná az interchange díjakat, de kezdetben csak a nemzetközi bankközi jutalékokra lenne érvényes. Csak egy közel két éves átmeneti időszakot követően vonatkozna az EU-s javaslat a belföldi interchange díjakra.

A szabályozás ellen szóló érvként a piaci szereplők arra hívták fel a figyelmet, hogy drasztikusan nő majd a kibocsátás költsége, ami növelheti a kártyadíjakat. Ezt modellezve a jegybank arra jutott, hogy egy az egyben áthárítva 20 százalékos kártyadíj növekedés (körülbelül 5-600 forint) elképzelhető, de nem reális, hogy emiatt sokan visszaadnák a kártyáikat.

Ezzel gyakorlatilag lezárul az úgynevezett bankkártyacsata, amely a két legnagyobb kártyatársaság közötti vitát jelenti. A Visa jelenleg a MasterCardnál alacsonyabb bankközi jutalékkal rendelkezik Magyarországon egy korábbi uniós vállalása miatt, és szerintük ezért veszítették el a magyar piacon szerzett részesedésük nagy részét az utóbbi években. Elméletileg ennek a szabályozásnak nincsen köze a Visa és a MasterCard interchange díjai közötti köülönbséghez, de mivel mindkét társaságra vonatkozik, megszűnteti az interchange díjakban tapasztalt különbségeket.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

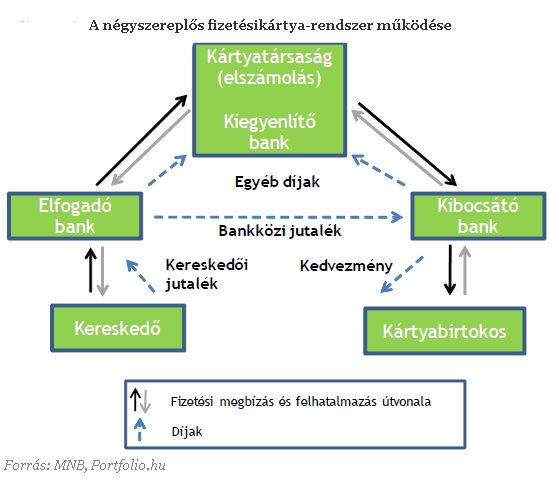

A kibocsátó bankok az elfogadóktól szedik be az interchange díjakat, amelyeket eredetileg a kártyakibocsátás ösztönzésére, és a kibocsátás költségeinek fedezésére vezettek be. A bankközi jutalékot az elfogadásért cserébe a kereskedőktől beszedett kereskedői jutalék fix elemként kezelik a pénzintézetek. Vagyis a beszedett, majd továbbadott bevétel összességében a bankszektor jövedelme. Egy-egy bank nem csak kibocsátó, vagy elfogadó, hanem gyakran mindkettő egyszerre, így összességében az egymásnak fizetett jutalékok szektorszinten akkor eredményeznek nagyobb bevételt, ha a díj minél magasabb, és azokat az elfogadók áthárítják a kereskedőkre (ami a gyakorlatban így is történik).

Mivel a most javasolt korlátozás alacsonyabb szintekre szorítja az interchange díjakat, az elfogadó bankok az MNB várakozása szerint csökkenteni fogják a kereskedői jutalékokat, így nőhet azon kereskedők száma, amelyek kártyát fogadnak el. Az elfogadói infrastruktúra fejlesztése jelenleg a jegybank egyik fontos célkitűzése, így a szóban forgó javaslat e cél teljesülését segítheti.

A zsarolóvírus-támadások 88%-a munkaidőn kívül történik, amikor a szervezetek védelme ugyanolyan erős csak a reakció képesség csökken.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

A Xiaomi 17 sorozat középpontjában a csúcskategóriás képalkotás áll.

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

A megállapodás egy viharos hét végén jött létre, amely során a mesterséges intelligencia iparága a politikai csatározások középpontjába került.

Magyar felhasználókat célzó csaló hirdetésekből 48 millió eurós bevétel jöhetett össze egyetlen év alatt.

Bár a mesterséges intelligencia ma már tízből négy ember mindennapjainak szerves része, de egy új felmérés szerint a technológia terjedésével párhuzamosan az aggodalmak is erősödnek.

A megfizethető innováció a kulcs a ZTE szerint.

Február 25-én, a Galaxy Unpacked eseményen hivatalosan is bemutatkozott a Samsung új csúcsszériája, a Galaxy S26 termékcsalád.

Az átszervezés kapcsán sokan attól tartanak, hogy az Xbox egyre agresszívebben fogja alkalmazni a mesterséges intelligenciát a játékfejlesztés során.

A jelentés szerint a nyomozás a „terrorizmus támogatásának” gyanújával indult, az orosz Szövetségi Biztonsági Szolgálat (FSZB) anyagai alapján.

Ma reggel szolgáltatáskiesés történt a Simple alkalmazásban, amely miatt több funkció is átmenetileg elérhetetlenné vált.

Az egyik legérdekesebb funkció a beépített arcfelismerő rendszer, amely az Apple Face ID technológiájához hasonló elven működhet.

Látványos eredményeket hozott a kiskereskedelmi szektorban zajló digitális átállás.

Egyre erősebbek a párhuzamok a kilencvenes évek dohányipari perei és a közösségi média ellen jelenleg zajló eljárások között.

A feltöltőkártyás felhasználók átlagosan havi 28 perc hanghívást indítanak, ami csupán tizede a havidíjasok átlagos hívásforgalmának.

Az eset rávilágít azokra a kockázatokra, amelyekkel a technológiai cégeknek kell szembenézniük, amikor saját AI-eszközeiket integrálják az éles infrastruktúra üzemeltetésébe.

Nagyarányú vezetőváltás zajlik a Microsoft játéküzletágánál.

A ChatGPT jelenleg a világ egyik leglátogatottabb weboldala.

Az Internet Hotline a digitális védőháló részeként elsősorban az interneten elérhető konkrét tartalmak, és az azokra mutató pontos hivatkozások ismeretében tud segítséget nyújtani az áldozatoknak.

A legtöbb kibertámadás ma már nem úgy kezdődik, hogy a hackerek egy ritka technikai hibát keresnek egy programban.

A Malibu 2 kódnevű eszköz egészségügyi és AI-funkciókat kaphat, de kemény verseny vár rá.

Bár a DÁP fejlesztői már tavaly áprilisban bejelentették, hogy kijavították a külföldi telefonszámokkal kapcsolatos hibát, a probléma továbbra is fennáll.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A megfizethető innováció a kulcs a ZTE szerint.

A Lidl termékek vásárlásával nemcsak a magyar fogyasztók járnak jól, hanem a hazai gazdák is.

A gyümölcsön található szermaradványok szintje nem haladhatja meg a hivatalos határérték egyharmadát.

-minden magyar KKV számára elérhető a Gazdaságfejlesztési Ügynökség szolgáltatása-