A nemzetközi átszervezések a vállalat magyarországi jelenlétét is érintik, bár a hazai kilátások felemásak.

Megvan álmaid autója, de nincs elegendő megtakarításod hozzá? Ezt a problémát is meg lehet oldani, de itt jön az örök dilemma: autólízing, vagy autóhitel (személyi kölcsön)? A finanszírozás kulcskérdés, ha nem akarsz bukni se rövid, se hosszú távon. A Bankmonitor szakértői bemutatják, hogy kinek, mikor, melyik lehet előnyösebb 2026-ban.

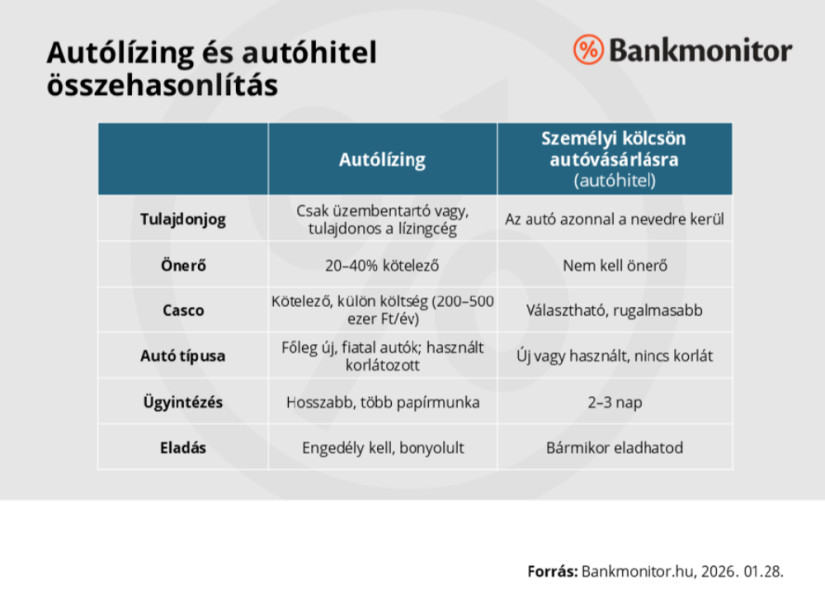

Autólízing esetén a finanszírozó cég vásárolja meg az autót, te pedig havi részletekben fizetsz, miközben használod a járművet. A lízing végén vagy visszaadod az autót, vagy kifizeted a maradványértéket, hogy tulajdonos lehess.

Az autólízing végén mindig van egy maradványérték – ez olyan, mintha a lízingcég azt mondaná: "Ennyit még ér az autó a futamidő végére, ezt fizesd ki egyben, ha meg akarod tartani."

Zárt végű autólízingnél (magánszemélyeknek): már az aláíráskor megállapodtok a pontos összegről, pl. egy 12 milliós autónál 4,8 millió marad a 4. év végére. Nincs vita, tudod előre, hogy mire számíts.

Nyílt végű lízingnél (cégeknek): nincs előre fix összeg, a végén állapítják meg, hogy ténylegesen mennyit ér az autó. Ha rosszul saccolják, te húzhatod a rövidebbet – ezért kockázatosabb. Magánszemélyként tehát mindig zárt végűt kapsz.

Az autólízing valóban csábító lehet, ha új autót vásárolnál, mert kedvezőbb kamatokat (5-6%-tól) is megcsíphetsz, mint a személyi kölcsönnél. Előnyös a futamidő végéig fix kamatozás, ami egyébként a személyi hitelek sajátja is. Vagyis, mindkét finanszírozási formára él, hogy nem érhet meglepetés, ha közben a gazdasági környezet negatív irányba változik.

Emellett a lízingcégek gyakran partnerbiztosítókkal dolgoznak, így ha náluk kötsz casco-t, akár 20-30%-kal olcsóbban megúszod a biztosítást, mint egy független alkusznál.

A lízing tehát főleg akkor éri meg, ha eleve új autót tervezel, nem jelent gondot az önerő előteremtése és az, hogy az autó nem a sajátod.

Sokaknál lehet gond az autólízingnél elvárt 20–40% önerő. Egy új, 12 milliós autónál ez 2,4–4,8 millió forintot jelent, mielőtt egyáltalán megkezdődik a finanszírozás.

Emellett, ami sokakat tántoríthat el, hogy a futamidő alatt nem te vagy a tulajdonos, csak „üzembentartó” – mintha bérelnéd a kocsit a lízingcégtől. Ha el akarod adni, például mert bővül a család és nagyobb kell, a lízingcégnek jóvá kell hagynia, ami hónapokig elhúzódhat: ők keresnek vevőt, te pedig vársz, miközben fizeted a havi több tízezres részletet.

Az sem túl ösztönző, hogy kötelező a teljes casco biztosítás, melynek éves díja 200–500 ezer forint között van (autótól függően), de ezt nem számolják bele a THM-be! Így például a havi 85 ezres törlesztő mellé évente plusz 25-40 ezer forint költség jön, ami 4 év alatt 1-1,5 milliót jelent.

Akkor sem ez a Te tereped, ha nem új autót vennél, ugyanis használt autókra alig adnak lízinget – 5 év feletti kocsiknál vagy elutasításra, vagy jóval magasabb kamatra számíthatsz (15-20%), mert egy régebbi jármű jóval nagyobb kockázatot jelent a tulajdonosnak. Sőt, az üzemben tartónak, vagyis neked is.

Új autó esetén is neked kell vállalnod a javíttatás költségét (a legtöbb esetben csak a hivatalos, szerződött márkaszervízben), így a használt gépjármű ebből a szempontból is igen kockázatos vállalkozás lehet.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A személyi kölcsön egy szabad felhasználású hitel, vagyis a bank nem kérdez rá, mire költöd a pénzt – nyugodtan használhatod autóvásárlásra, a hozzá kapcsolódó kiadásokra, lakásfelújításra vagy bármi másra.

Nincs önerő, nincs fedezet: Ellentétben a lízinggel, itt nem kell 2-4 millió forintot kifizetned előre. A bank csak a nettó jövedelmedet nézi, nincs szükség fedezetre. Az autó azonnal a te tulajdonodba kerül, nincs lízingcég a képben.

Egyszerű papírmunka, gyors folyósítás: Ha elfogadják a kérelmedet (ami online 10 perc, utánanézés 1 nap), 2-3 munkanapon belül a számládon van a pénz. Ezzel készpénzben fizetsz a kereskedőnek, ami hatalmas előny, hiszen jó alkupozíciót biztosít.

Fix kamatozás, biztos törlesztőrészlet: az autóhitel a lízinghez hasonlóan fix, kiszámítható törlesztőrészletekkel rendelkezik. A teljes hiteldíj-mutató (THM) 10–25% között mozog: Ez magasabbnak tűnik a lízing 5-11%-ához képest, de csak a törlesztőre vonatkozik – a lízing casco-ját és maradványát nem számolják bele.

Egy 6 milliós személyi hitel havi törlesztőrészlete a Pénzcentrum autóhitel kalkulátora szerinti legkedvezőbb ajánlatánál jelenleg (500 ezer forintos jövedelem, 7 éves futamidő) 99 566 Ft. A THM ennél a banknál 10,46%, a kamat 9,85%. A hitelre összességében 8 363 562 Ft-ot kell visszafizetni.

Autóhitel esetén tehát nem kell önerő, így ha nincs kellő spórolt pénzed, használt autót néztél ki, vagy nagyobb rugalmasságot akarsz (eladás, csere, kedvezőbb javítási költségek). Itt készpénzzel fizetsz a kereskedőnek, jobb alkupozícióba kerülsz és az autó azonnal a te nevedre kerül.

Jó tudni azt is, hogy ha az autó baleset miatt tönkremegy, vagy ellopják, akkor lízingnél azonnal ki kell fizetned a hátralévő tartozást. Személyi kölcsön esetében ilyenkor folytatod a törlesztést, nincs egyösszegű fizetés.

15 millió Ft-ig nyújtózkodhatsz, ennyi a gyakorlati felső határ személyi kölcsönöknél 2026-ban. Ha gyors döntést kell hoznod (pl. "ma megveszem vagy holnap elviszik"), 48 óra alatt megvan a pénz.

Az alábbi táblázatban a legfőbb paraméterek: tulajdonjog, önerő, biztosítás, új illetve használt autó vásárlás, ügyintézés, eladás kapcsán gyűjtöttük össze az autólízing és a személyi hitel tulajdonságait.

Ha már kinéztél egy jó áron kínált autót, ne hagyd ki a legkedvezőbb hitelajánlatokat sem! Használd a Pénzcentrum személyi kölcsön kalkulátorát, add meg a jövedelmedet és a felvenni kívánt összeget, így azonnal láthatod, melyik banknál olcsóbb a törlesztő 2026-ban.

A nemzetközi átszervezések a vállalat magyarországi jelenlétét is érintik, bár a hazai kilátások felemásak.

Az ellenőrzésbe két szolgálati kutya, Ágika és Aramisz is „bekapcsolódott”.

Aki sokat közlekedik a városban, annak olyan autóra van szüksége, amely könnyen parkolható, kicsi a fordulóköre és jól átlátható.

Nemzetközi adatok szerint tízből két sportbaleset a sízéshez kapcsolódik.

A meglévő juttatási elemek mellett a vállalat a következő két évben további kettő, egyszeri kifizetést biztosít munkavállalói számára.

Tavaly június óta először csökkentek éves összevetésben az európai újautó-eladások.

Kedden emelkednek az üzemanyagok nagykereskedelmi árai: a benzin bruttó 4 forinttal, míg a gázolaj bruttó 5 forinttal kerül majd többe

A fizetési határidő számontartása egyértelműen a gépjármű forgalmi engedély szerinti üzembentartójának a felelőssége.

Március 5-én reggel indul a licitálás a Nemzeti Adó- és Vámhivatal (NAV) elektronikus árverési felületén egy fekete Tesla Model 3-ra.

Jelentős visszaeséssel indult az év az európai autópiacon, a gyártók többsége gyengébb eredményeket produkált az előző év azonos időszakához képest.

Jelentős, nyolcvan százalékos növekedést értek el a kínai autógyártók Európában az idei év első hónapjában, annak ellenére, hogy a teljes piac eközben zsugorodott.

Jelentős, 2034-ig tartó úthálózat-fejlesztést és korszerűsítést hajt végre a Magyar Koncessziós Infrastruktúra Fejlesztő Zrt.

A kínálat enyhén fiatalodott, miközben az árszint stabil maradt.

A Tesla bemutatta a Cybertruck eddigi legolcsóbb változatát, ezzel egy időben pedig jelentősen csökkentette a csúcsmodell, a Cyberbeast árát.

Több mint három hete áll a Barátság kőolajvezeték, és bár a magyar autósok az utóbbi hónapokban kedvező üzemanyagáraknak örülhettek, a helyzet jelentős drágulást hozhat a...

Mindössze 69 300 személygépkocsi cserélt gazdát januárban, ami 12 százalékos visszaesés a tavaly januári 78 800 darabhoz képest.

A projekt jelenleg nem termel bevételt, miközben folyamatos ráfordítást igényel.

Rémi Gábor márkaigazgató arról beszélt, hogy a piaci részesedés megtartása az idei évben komoly kihívást jelent a márka számára.

A kőolajvezetéket orosz csapás érte, ami közvetlenül hozzájárult a tranzit megszakadásához.

Három hete szünetel az orosz nyersolaj szállítása a Barátság kőolajvezetéken.

Egy friss törésteszt szerint egy 35 km/órás ütközés akár súlyosabb sérüléseket is okozhat, mint az eddig szabványosnak számító 50 km/órás baleset.

Egy rosszul észlelt úthiba nemcsak kellemetlenséget, hanem jelentős anyagi veszteséget is okozhat, mivel sérülhet a gumiabroncs, a felni, a futómű vagy akár a jármű alsó...

Szombaton halálos kimenetelű munkabaleset történt a szegedi BYD-gyár építkezésén, ahol egy férfi vesztette életét daruzási munkálatok során.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

-minden magyar KKV számára elérhető a Gazdaságfejlesztési Ügynökség szolgáltatása-