A Pénzcentrum 2026. március 3.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Ugyan a devizahiteles törvénytervezet nem tér ki erre, de a visszatérítendő összeget kamatostul kell visszafizetni az ügyfelek részére a Polgári törvénykönyv szerint. Ez megemelheti a visszafizetendő pénzt, illetve a még élő hitelek esetében tovább csökkentheti a tőketartozást. Mennyivel járnak jobban a késedelmi kamattal a devizahitelesek?

Friss! Elfogadták a devizahiteles csomagot

Korábbi cikkünkben kiszámoltuk, hogy mennyi járhat vissza egy átlagos devizahitelesnek, azonban nem vettük figyelembe a késedelmi kamatokat, mivel arról a törvényjavaslat nem rendelkezik, hogy jár-e késedelmi kamat, és ha jár, akkor mekkora kamatlábbal számítják.

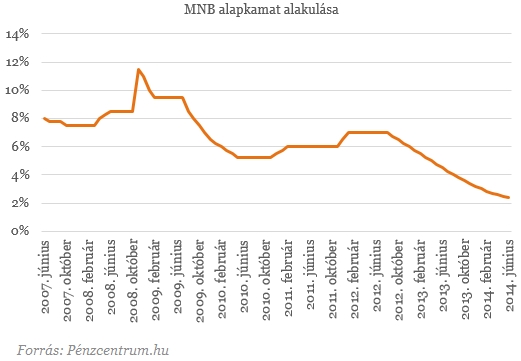

A tavaly bevezetett Polgári törvénykönyv (Ptk.) szerint az ilyen jellegű kártérítések során számolni kell késedelmi kamattal is, ennek kiszámítása viszont több módszerrel történhet. A devizahitelek a régi Ptk. szerint (mivel jellemzően 2013 előtt történtek, ezért ezt kell alkalmazni) abba a kategóriába esnek, ami szerint a jegybanki alapkamattal megegyező mértékű a kamatfizetés.

Milyen alapon jár kamat a visszatérítéshez?

A Ptk. kimondja azt is, hogy kártérítés esetén akkor is jár a késedelmi kamat, ha ezt előzőleg nem egyeztették le szerződésben a felek. Ennek oka, hogy nem tudhatták előre, hogy a szerződések miatt kártérítést követel az egyik fél. Lényeges, hogy már a folyósítás összege sem stimmelt és az első jogosulatlan, törlesztőrészletben megjelenő többletelvonás után is jár a késedelmi kamat az adott időponttól hátralévő futamidőre. Lényeges, hogy a már lejárt szerződéseknél (az öt éves elévülést figyelembe véve) a késedelmi kamatokat a visszafizetés időpontjáig kell számolni

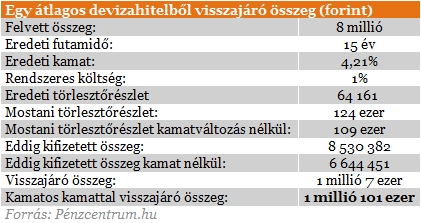

Kalkulációnk alapja a korábbi cikkünkben bemutatott átlagosnak mondható, 2007-ben felvett, nyolc millió forintos svájci frank alapú hitel volt. Erre számoltuk ki, hogy mekkora plusz összeget jelent az, ha az ügyfél a késedelmi kamatot is megkapja a visszatérítés összegére.

Mennyivel több jár, ha megkapom a kamatokat is?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A jegybanki alapkamattal számolva a példában ismertetett ügyfél mintegy 93 ezer forinttal kap vissza többet, ami azt jelenti, hogy összesen 1 millió 101 ezer forint lesz a számára visszajáró összeg. Várhatóan ennyivel csökken az adósság tőkerészét, ha viszont egy - az elmúlt öt évben - lezárt szerződést vizsgálunk, akkor természetesen ezt az összeget a korábbi ügyfél megkapja. A korábbi kamatszintekre való visszatéréssel együtt ez jelentősen csökkentheti a törlesztőrészleteket, így sok esetben fellélegezhetnek majd a magyar családok.

A Pénzcentrum 2026. március 3.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 1161,5 pontos, 0,92 százalékos csökkenéssel, 125 373,25 ponton zárt hétfőn.

A Budapesti Értéktőzsde részvényindexe, a BUX 1,8 százalékos csökkenéssel, 126 535 ponton zárta a februárt, miközben a piaci aktivitás élénk maradt.

Az iráni események nyomán kialakult geopolitikai bizonytalanság hétfő reggel heves eladási hullámot indított el a magyar tőzsdén.

A Pénzcentrum 2026. március 2.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Mol elnök-vezérigazgatója szerint a Barátság kőolajvezeték leállása önmagában még kezelhető lenne.

Hiába a geopolitikai feszültségek és a vámháborús intézkedések, a számok azt mutatják, hogy Kína külkereskedelme 2025-ben tovább bővült.

A forint kedden jelentősen gyengült az euróval és a dollárral szemben, a devizapiacot a közel-keleti konfliktus és a földgázárak emelkedése feszíti.

A március elején kiéleződő iráni konfliktus azonnal éreztette hatását a globális tőkepiacokon.

A globális felvásárlási piac 2025-ben látványosan erősödött, Közép- és Kelet-Európa pedig egyre vonzóbb a befektetők számára. Magyarország azonban sajátos helyzetben van.

Az Európai Központi Bank (EKB) vezető közgazdásza, Philip Lane szerint a közel-keleti háború elhúzódása komoly gazdasági hatással lehet az eurózónára.

Lengyelország 2025 végén is dinamikus növekedést produkált: a lengyel GDP 4 százalékkal nőtt éves alapon a negyedik negyedévben.

Az előző negyedévhez képest a gazdaság teljesítménye 0,2%-kal emelkedett.

Vegyesen alakult a forint árfolyama kedd reggel a főbb devizákkal szemben a hétfő esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Az elmúlt másfél évtizedben a hazai infláció üteme jelentősen meghaladta az eurózóna átlagát, amiben kulcsszerepet játszott a forint leértékelődése - mutat rá a GKI elemzése.

Az év utolsó három hónapja kilenc éve nem látott mélypontot hozott a hazai építőiparban a megkezdett projektek értékét tekintve.

A decemberben aláírt adásvételi szerződést követően 2026. február 27-én hivatalosan is lezárult a hazai kereskedelmiingatlan-piac egyik meghatározó tranzakciója.

Az ING elemzése szerint a dollár máris egyértelmű nyertesként emelkedik ki a helyzetből - a kérdés az, hogy meddig.

A közel-keleti konfliktus egyik legnagyobb vesztese az európai légitársaságok sorában a Wizz Air lehet.

Andrej Plenković horvát miniszterelnök szerint az Adria-kőolajvezeték nemcsak biztonságosabb, de lényegesen olcsóbb alternatívát is kínál.

A kocsmából induló, majd családi házakra is kiterjedő akció során több mint 34 millió forint értékű árut foglaltak le a pénzügyőrök.

A hétvégén kirobbant közel-keleti konfliktus súlyos következményekkel járhat a térségben. Az ING Bank friss elemzése szerint Magyarország az egyik legnagyobb vesztes lehet.

Minimális, mindössze 12 millió eurós többlettel zárta a 2026. januári időszakot a magyar termék-külkereskedelem, ami jelentős romlást jelent az egy évvel korábbi adatokhoz képest.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A megfizethető innováció a kulcs a ZTE szerint.

A Lidl termékek vásárlásával nemcsak a magyar fogyasztók járnak jól, hanem a hazai gazdák is.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.