Az egyik hazai internetes piactér adatai szerint 2025-ben több százezer régi és modern fizetőeszköz cserélt gazdát a platformon.

Bármilyen hitelért folyamodjunk, az első, amire kíváncsiak vagyunk az a hitelkamat, ami azt mutatja meg, hogy mennyibe került az adott pénzügyi szolgáltatás, mennyivel kell többet visszafizetnünk a hiteltörlesztés során. Miért kell tudnunk, hogy hogyan változik, és hogy mennyi a jegybanki alapkamat, mit befolyásol a jegybanki alapkamat egy hitel felvételekor? Mi a jegybanki alapkamat funkciója a magyar bankrendszerben?

Cikkünkben eláruljuk, mi a jegybanki alapkamat jelentése, és hogy miért fontos a jegybanki alapkamat meghatározása. Mit mond a jegybanki alapkamat kalkulátor: mennyi a jegybanki alapkamat 2022 évében, fog-e változni a jegybanki alapkamat a későbbiekben? Mi a jó nekünk: ha a jegybanki alapkamat nő, vagy ha a jegybanki alapkamat csökken? MNB jegybanki alapkamat változás: mennyi volt a jegybanki alapkamat régebben és mennyi lesz a jegybanki alapkamat előreláthatóan?

Ahhoz, hogy sikerüljön megértenünk, mi a jegybanki alapkamat, először is tisztáznunk kell a kamat fogalmát. A kamat nem más, mint a pénz (készpénz) azonnali rendelkezésünkre állásának díja, százalékban kifejezve, azaz a hitelintézettől kapott pénzügyi szolgáltatás, vagy éppen a befektetett pénzösszeg ára. A kamat szoros összefüggést mutat a pénz időértékével, ugyanis a pénz jelenlegi értéke és jövőbeni értéke folyamatosan változik, például az adott pénznem inflációja, vagy a nemzetközi kapcsolatok hatására.

Befektetési kamatot kapunk azért cserébe, ha megtakarításunkat befektetjük egy pénzintézetnél (például lakástakarékot vezetünk, vagy állampapírt veszünk), és azt ott is tartjuk meghatározott ideig – ez idő alatt az intézmény használja a pénzünket. A hitelkamat ennek a fordítottja: a bank biztosít számunkra egy egyszeri, nagyobb összeget, avagy tőkét (például lakáshitelt), aminek a visszafizetése során kamatot számol fel – némely esetben kedvezőbb, máskor igen szigorú mértékben.

Kamatlábnak nevezzük a kamat %-os formában kifejezett összegét, amit a befektetés névértéke után fizet az, aki kölcsönbe kapta a pénzt – a gyakorlatban a kamatot és a kamatlábat szinonimaként használjuk. A kamat ismerete önmagában nem elég ahhoz, hogy tudjuk, mennyibe kerül a rendelkezésünkre bocsájtott pénz: itt jön a képbe a THM, azaz a teljes hiteldíj mutató, ami összegzi a tőke egyéb költségeit.

A kamatperiódus is fontos elem: ez az az adott időszak (pl. 5 év), amikor egy felvett hitel kamata nem változik, viszont ennek leteltével, fordulónapon a bank számára kedvező módon változtathatja a díjat. Az sem mindegy, hogy egy hitel fix kamatozású (egy kamatperióduson keresztül, vagy végig), illetve, hogy igényelhető-e rá valamilyen kamattámogatás. Az sem árt, ha tisztában vagyunk a kamatos kamat fogalmával, amit mindenképpen érdemes megismernünk, mielőtt egy nagyobb befektetésbe belevágunk.

A jegybanki alapkamat egy olyan kamatláb, amit mindig az ország – jelen esetben Magyarország – jegybankja állapít meg, mint referencia kamatláb. Ez hazánkban a Magyar Nemzeti Bank időszakonként ülésező monetáris tanácsának az önálló feladata: ez az a kamat, amit a jegybankunk a kereskedelmi bankoknak fizet a nála elhelyezett kéthetes futamidejű kötvényeik után.

Azért fontos, hogy mennyi a jegybanki alapkamat, mert a kereskedelmi bankok ennek alapján határozzák meg, hogy milyen betéti- vagy hitelkamatokat nyújtanak/várnak el az ügyfeleiktől. A jegybanki alapkamat létezésének fő céljai, hogy fennmaradjon a gazdasági növekedést elősegítő árstabilitás, és hogy alacsony szinten maradjon az infláció, illetve, hogy megmaradjon az ország pénzügyi stabilitása.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A jegybanki alapkamat mértéke mindig az adott ország gazdasági helyzetével, jövőbeli kilátásaival függ össze, ennek tekintetében nő, vagy éppen csökken. A jegybanki alapkamat jellemzően akkor nő, amikor nagyobb a bizonytalanság az ország jövőjével kapcsolatban (például magas a költségvetési hiány, gyorsabb ütemben nőnek a bérek, mint a gazdaság teljesítménye, magas a várható infláció). Ilyenkor, hogy a gazdasági növekedés fennmaradhasson, a jegybanknak emelnie kell az alapkamatot, hogy elérjük azt az inflációs szintet, ami az ország gazdaságának aktuálisan a legjobb. Minél inkább egyensúlyban van egy ország (alacsony a költségvetési hiány, a bérek a gazdaság fejlődésével egy ütemben nőnek), annál alacsonyabb jegybanki alapkamattal érhető el az árstabilitás.

A jegybanki alapkamat alapvetően befolyásolja a pici kamatokat, azonban ez csak referenciakamatként funkcionál – habár a bankok és a hitelfelvevő személyek viszonyíthatják hozzá a tőkeköltségeket, nem kell hozzá szabályszerűen alkalmazkodni. Általánosságban azt mondhatjuk el, hogy minél hosszabb futamidejű kamatozásról van szó, annál inkább az inflációs, államháztartási, jövőbeli gazdasági helyzettel kapcsolatos várakozások érvényesülnek, nem pedig a jegybanki alapkamat mértéke. A rövid kamatozási idejű hitelek, befektetések esetében tehát a jegybanki alapkamat mértéke dominál, míg hosszútávon a hitelintézetek az inflációhoz, javuló/romló gazdasági helyzethez igazodnak.

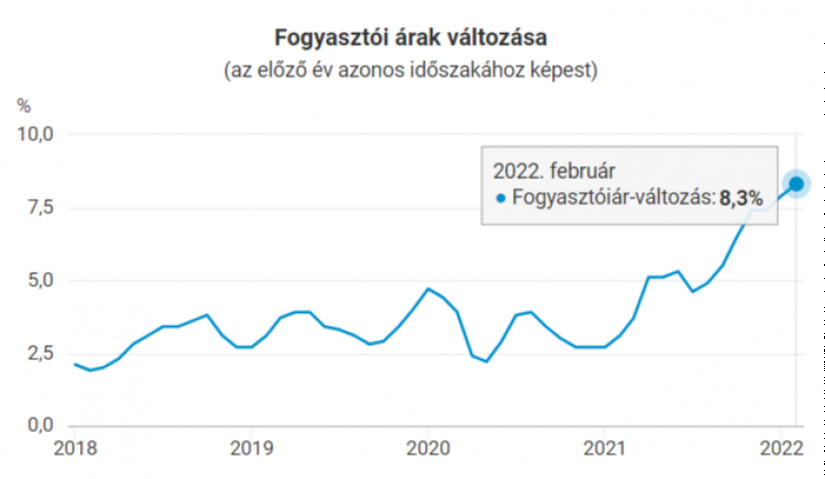

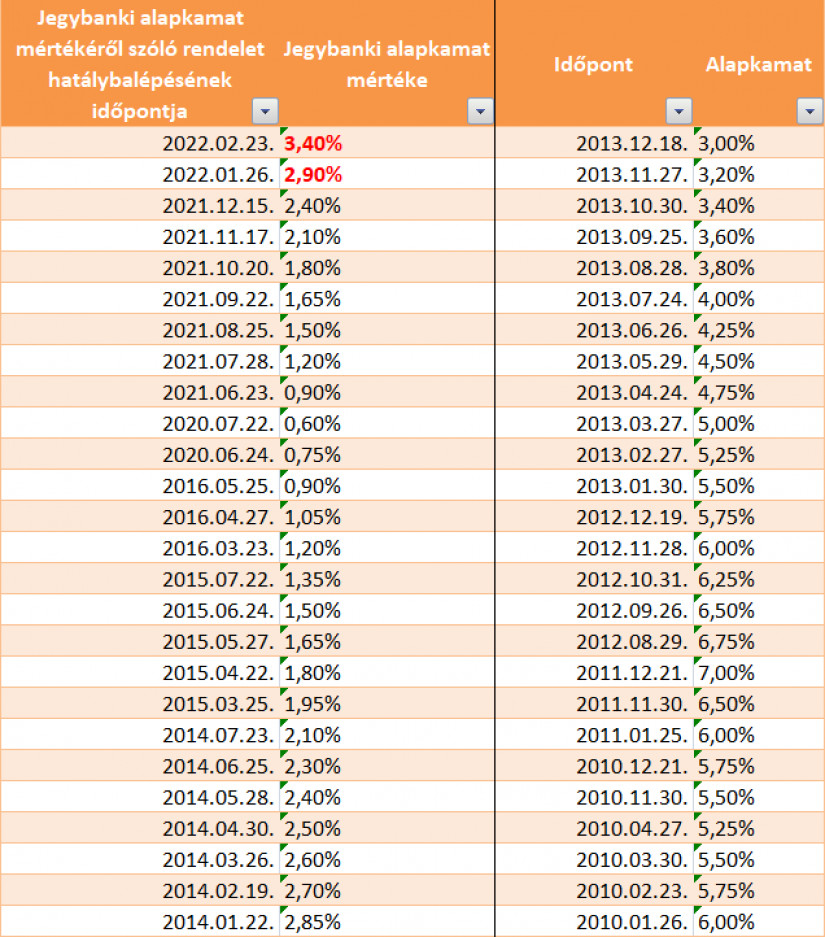

A MNB jegybanki alapkamat 2022.03.23-án változott utoljára, amikor a monetáris tanács 4,4%-ra emelte azt (az egyhetes betéti irányadó kamatát pedig 6,15% lett) – 2013 óta nem volt ilyen magas a jegybanki alapkamat, amelyre a vártnál is rosszabb 2022. januári és februári inflációs értékek adtak okot, ugyanis a KSH 7,9 %-os inflációt mért a hónapban.

Nézzük, hogyan alakult az NMB jegybanki alapkamat az elmúlt 10 év során, mikor és milyen változtatásokat eszközölt a monetáris tanács!

Az egyik hazai internetes piactér adatai szerint 2025-ben több százezer régi és modern fizetőeszköz cserélt gazdát a platformon.

Az Irigy Hónaljmirigy énekese őszintén beszélt arról, hogy bár zenekara az elmúlt évtizedekben jelentős sikereket ért el, anyagilag nem tartozik a kiugróan tehetős előadók közé.

Decemberben az euróövezetben az elemzők által vártnak megfelelő mértékben, 0,3 százalékkal csökkentek a termelői árak havi bázison.

A magyar kiskereskedelem több fronton küzd a bizonytalan szabályozási környezettel, a visszafogott fogyasztói hangulattal és a szűkülő árrésekkel.

Lezárult a nyomozás egy online csalássorozat ügyében: egy fiatal férfi márkás termékek hirdetésével 17 vásárlót csapott be országszerte.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!