A szakértő szerint a férfiak kedvezményes nyugdíja akár 450–500 milliárd forintos pluszterhet jelenthetne a nyugdíjrendszernek.

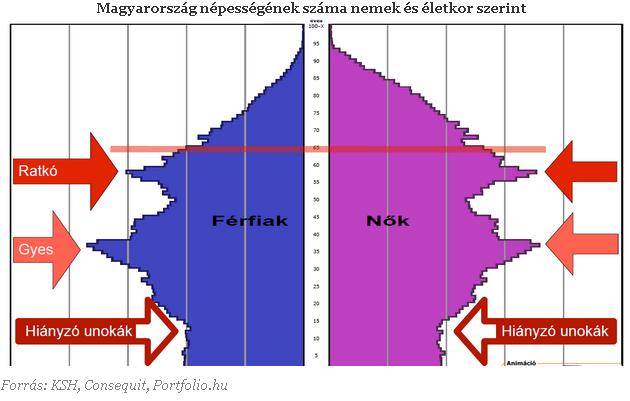

Egyre közelebb kerülünk ahhoz a dátumhoz, amikor az ötvenes években született, Ratkó-generáció nyugdíjba vonul, és a magyar nyugdíjrendszer ezidáig példa nélküli nyomás alá kerül. Ennek ellensúlyozására az állam újabb nagy lépést tett idén januárban az öngondoskodás ösztönzése felé, mivel a nyugdíjbiztosítási termékekre is megadta a húsz százalékos adókedvezményt más nyugdíj célú megtakarításokhoz hasonlóan. De hogy döntsem el, hogy mikor érdemes belevágni? Melyik termék felel meg leginkább az elvárásaimnak?

Az elkövetkező négy évben a nyugdíjba vonulók száma majdnem megkétszereződik, elsősorban annak köszönhetően, hogy az úgynevezett Ratkó-korszak alatt (1950-55) született gyerekek mostanra érik el a nyugdíjkorhatárt.

Az egyébként is ingatag lábakon álló nyugdíjrendszert ez Magyarországon korábban nem látott nyomás alá helyezi. Ezért az állam egyre több olyan hosszú távú megtakarítási formát támogat, amit kifejezetten nyugdíj célra érdemes felhasználni. Sorozatunkban már bemutattuk a kilencvenes években bevezetett önkéntes nyugdíjpénztárakat (ÖNYP), a kétezres években kifejlesztett nyugdíj-előtakarékossági számlát (NYESZ). Újdonság, hogy idén januártól már a nyugdíjbiztosítások esetében is lehet adókedvezménnyel élni.

Mindhárom fentebb említett termékesetén élhetünk személyi jövedelemadó (SZJA) jóváírással, a befizetett összeg húsz százalékáig, amit a megtakarításunkon írnak jóvá. A nyugdíjbiztosítás esetében ez évente maximum 130 ezer forintot jelent. Ez azt jelenti, az adókedvezmény maximumát éves szinten 650 ezer forintos befizetéssel lehet elérni.

A termék egyediségét az adja, hogy a nyugdíjbiztosítások több biztosítónál a korábban már meglévő unit linked vagy vegyes biztosítási konstrukciók átdolgozásából jöttek létre. Ezeket a termékeket ugyanis korábban is keresték az ügyfelek, ráadásul sok esetben kifejezetten nyugdíjcélra kívánták felhasználni a megtakarításokat. Fontos hozzátenni, hogy a korábban nyugdíjcélra megkötött szerződések nem részesülhetnek állami támogatásban, ez csak a januártól indított előtakarékosságokra vonatkozik.

Miért jó a nyugdíjbiztosítás?

Azt nem lehet kijelenteni, hogy bármelyik termék jobb lenne a másik kettőnél, eltérő tulajdonságaik miatt más és más igényeknek felelnek meg. Három igazán lényeges pont van, ami meghatározza ezt az előtakarékossági formát.

A legnagyobb különbség a másik két termékhez képest abból fakad, hogy életbiztosítási termékről beszélünk, és mint ilyen, három szereplő van jelen a szerződésben (szerződő, biztosított, kedvezményezett). Ennek köszönhetően a szerződő érvényesíthet jóváírást más nyugdíj-előtakarékossága után is, igaz ez a számlán íródik jóvá. Így ha a családban egy kereső személy van, akkor más nyugdíjára is tud kedvezményesen félretenni.

Fontos kérdés az is, hogyan juthatunk a pénzünkhöz. Kamatadó és egészségügyi hozzájárulás (EHO) megfizetése nélkül nyugdíjba vonuláskor kaphatjuk meg a pénzünket, ha legalább tíz év eltelt a szerződéskötés óta. Ha tíz éven belül éri el a nyugdíjkorhatárt valaki, akkor nem kapja meg ezt a kedvezményt, de több biztosítónál nem is lehet bizonyos korhatár felett ilyen megtakarítási formát elindítani, így ebbe a "csapdába" nehéz beleesni. Azt fontos szem előtt tartani, hogy nyugdíjcélra használjuk fel a megtakarított összeget, mert, ha nem így teszünk az állami támogatásunk 120 százalékát kell visszafizetni.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A harmadik lényeges szempont, hogy milyen befektetés van a pénzünk mögött. Ebből a szempontból két féle nyugdíjbiztosítási termékekről beszélhetünk:

A fenti táblázatban havi húszezer forintos befizetéssel számoltunk, ami nem kirívó összeg, a havi bruttó átlagjövedelem nagyjából tíz százalékának felel meg. A feltüntetett hozamokkal számolva jól látszik, hogy a takarékoskodást érdemes minél előbb elkezdeni, még akkor is, ha kezdetben csak kisebb összeget tudunk félretenni. Így tudjuk ugyanis elérni időskorunkra, hogy ne kelljen kizárólag az állami nyugdíjrendszerre bízni a sorsunkat, hanem ténylegesen megvalósuljon az öngondoskodás, vagyis meg tudjunk élni a félretett pénzünkből.

Azért, hogy könnyebben ki tudjuk választani a nekünk megfelelő terméket, összeszedtük a legnagyobb biztosítók ajánlatait. Ezzel kapcsolatban megemlítendő a Grupama, akik most fejlesztik azt a terméküket, ami az új szabályokhoz jobban igazodik, ezért kimaradtak a felsorolásunkból.

Fontos téma lesz ez a Portfolio.hu csütörtöki Biztosítási Konferenciáján. Még nem késő, regisztráljon Ön is!

A szakértő szerint a férfiak kedvezményes nyugdíja akár 450–500 milliárd forintos pluszterhet jelenthetne a nyugdíjrendszernek.

A Magyar Nemzeti Bank (MNB) összesen 12 millió forint bírságot szabott ki a QProtection Protect Zrt.-re.

Miközben a felső tagozatos és középiskolás diákok többsége rendelkezik alapvető biztosítási ismeretekkel, saját felkészültségüket jóval alacsonyabbra értékelik.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

Az egyik legsúlyosabb elmaradás a nyugdíjak területén látszik: 2024-ben az uniós átlag szerint a 65 éves vagy annál idősebb nők nyugdíja 24,5 százalékkal maradt el...

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Sok banki ügyfél ütközik bele abba, hogy régebbi okostelefonján egyszer csak nem működik a mobilbank: az alkalmazás nem frissül, nem indul el, a belépést sem...

Az SPB elemzése szerint a befektetésre ajánlott minősítéssel és megfelelő likviditással rendelkező állampapírok, illetve vállalati kötvények felé érdemes fordulni.

A biztosítók és nyugdíjpénztárak egybehangzó véleménye szerint a megnövekedett nettó jövedelem összességében inkább erősítheti a megtakarítási hajlandóságot.

Hiába számít sokak szemében biztonságos választásnak az arany vagy a kötvény, a hosszú távú adatok szerint a valódi vagyonépítést messze a részvények hozták az elmúlt...

A hazai prémium banki szektor jelentős mérföldkőhöz érkezett: a kezelt vagyon meghaladta a 10 ezer milliárd forintot, az ügyfélszámlák száma pedig a 700 ezret.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.