A Nemzetgazdasági Minisztérium támogatási csomagot indít az Agrárminisztérium kezdeményezésére.

A magyar háztartások több mint 70 százaléka nem rendelkezik akkora megtakarítással, ami fedezné éves fogyasztását, 60 százalékuk pedig hat hónapig sem tudná kihúzni - derült ki egy a héeten megjelent MNB-s tanulmányból. A legjobban kereső 20 százalék átlagosan 10 millió forintnyi pénzügyi vagyonnal bír, és a pénzügyi eszközök 80 százaléka a háztartások mintegy 15 százalékának kezében van.

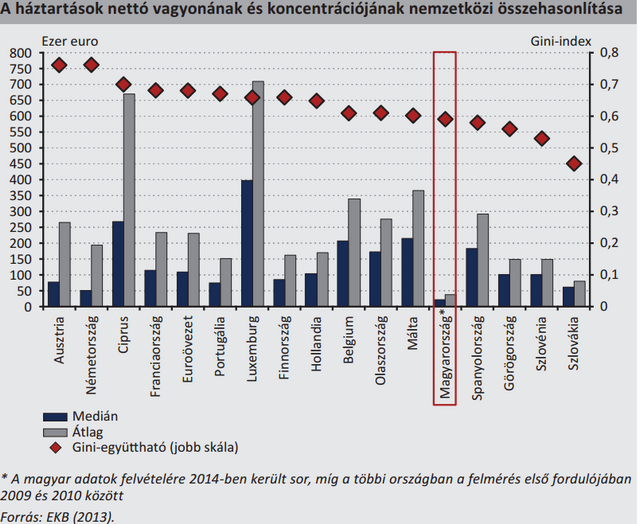

Felmérést készített az OECD és az EKB a háztartások fogyasztási, jövedelemi és vagyoni helyzetéről HFCS néven. A mikroszintű statisztika elkészítésében az eurózóna országai kötelezően vettek részt, második hullámához pedig Magyarország és Lengyelország önkéntesen csatlakozott. Több mint 6200 háztartást vontak be a felmérésbe nálunk. A témáról a ma közzétett Hitelintézeti Szemlébe az MNB szakértői készítettek elemzést, most ennek eredményeiből szemezgetünk.

Nem meglepő, hogy a magyar háztartások nettó, vagyis adóssággal csökkentett vagyona alacsony az eurózóna tagállamaihoz képest. Az átlag 50 ezer euró alatt van, miközben Ausztriában például meghaladja a 250 ezer eurót. A nettó vagyoni egyenlőtlenség azonban egyáltalán nem kirívó, a Gini-index alapján a kevésbé egyenlőtlen eloszlást mutató országok közé tartozunk. A legegyenlőtlenebb elosztást Ausztria mutatta, Szlovákiában viszont nincsenek olyan nagy különbségek.

A viszonylag mérsékelt egyenlőtlenség azonban kifejezetten annak köszönhető, hogy még a rosszabbul kereső háztartások döntő többsége is rendelkezik nálunk lakóingatlannal. Unalomig ismert, hogy magas nálunk a lakástulajdon aránya, de megér egy pillantást az alábbi ábra, miszerint a felmérésben résztvevő országok közül Szlovákia után nálunk a legmagasabb (közel 85 százalék) a lakástulajdonos háztartások aránya. Ausztriában és Németországban ehhez képest 50 százalék alatti az arány.

Míg a teljes vagyon alapján tehát nem olyan nagy az egyenlőtlenség, a pénzügyi eszközök alapján már nagyobb:

Magyarországon a legrosszabbul kereső 20 százalék esetében a háztartási eszközök több mint 80 százalékát képviseli a lakóház. A leggazdagabb 20 százaléknál viszont kevesebb mint 45 százalék az arány, miközben náluk a vagyon közel 20 százalékát az üzleti részesedések képviselik.

Szomorú tény, hogy míg bankszámlával csaknem minden háztartás rendelkezik és a bankbetétek is viszonylag elterjedtek, befektetéssel (kötvény, befektetési alap, részvény és egyéb) csak a háztartások ötöde bír. A nettó vagyon alapján leggazdagabb 20 százaléknak - akiknek közülük van befektetése - 8,0 millió forintra rúg a medián befektetése, és emellett még 1,5 millió forintnyi betéttel vagy nyugdíjszámlával is rendelkeznek.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A legjobban kereső 20 százalék esetében is csak 50 százalék azok aránya, akik legalább egyévnyi fogyasztásuknak megfelelő pénzügyi eszközzel rendelkeznek, esetükben ez átlagosan 10 millió forintot jelent.

A leggyakoribb megtakarítási célnak a váratlan kiadásokra való tartalékolás számít Magyarországon, ezt a vásárlás és utazás, illetve az idős korra való tartalékolás követi. Pénzügyi befektetés céljából vagy vállalkozás beindítására nem sokan takarékoskodnak.

ebből 20,1 százaléknak volt lakáshitele, 27 százaléknak pedig nem jelzálogfedezetű adóssága. A korábban elkészített eurózónás felmérésben viszont rendre 44 százalék, 19 százalék, illetve 29 százalék ez a három arány. A legtöbb hitelfelvevő háztartást Hollandiában és Cipruson, a legtöbb nem lakáscélú hitelfelvevőt pedig Cipruson és Írországban találjuk.

A legtöbb hitelt a legszegényebbek és a leggazdagabb veszik fel. Míg előbbiek inkább a fogyasztást finanszírozzák adósságból, utóbbiak főleg a lakásvásárlást. Kiugróan magas nálunk a legvagyonosabb 1 százalék hiteleinek az aránya.

A Nemzetgazdasági Minisztérium támogatási csomagot indít az Agrárminisztérium kezdeményezésére.

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

A kormány döntése nyomán a közszférában dolgozók szélesebb köre számára válik elérhetővé az évi nettó egymillió forintos otthonteremtési támogatás.

A német autógyártó Volkswagen AG tervezi vezetői szerepek jelentős csökkentését, hogy 1 milliárd euró megtakarítást érjen el.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.