A Budapesti Értéktőzsde részvényindexe, a BUX 4126,9 pontos, 3,43 százalékos emelkedéssel, 124 570 ponton zárt kedden.

50 százalékos különbség a minimum és maximum árfolyamértékek között - minden megtakarító rémálma, ami könnyen felolvaszthatja az előző évek gondos megtakarításainak tőkéjét és hozamát. Ezzel a kihívással találta magát szemben rengeteg megtakarító 2020. tavaszán, amikor a koronavírus-pandémia hatása begyűrűzött a tőzsdékre. Ilyenkor joggal merül fel a kérdés, van olyan válságálló megtakarítás egyáltalán, amiből hektikus árfolyamoknál is profitálhatunk?

A félelemmel teli medvepiacon egyes hazai és nemzetközi indexek rövid időn belül korábbi értékük kétharmadára estek vissza:

A megtakarítók egy része viszont nemhogy megijed volna, hanem kifejezetten örült a kialakult medvepiacnak. Vajon kik ők, milyen elv alapján takarítanak meg és miért örültek az árfolyamesésnek?

A piaci szereplők számára többféle módszer is létezik arra, hogy profitáljanak az árfolyamesésekből vagy a hektikus árfolyammozgásokból. Ezek döntő többsége azonban speciális tudással rendelkező befektetőknek, spekulánsoknak szól, akik ezért cserébe magas, vagy extrém magas kockázatot vállalnak. Azoknak a megtakarítóknak viszont, akik rendszeresen, hosszútávon, fix terméket választva takarékoskodnak szintén jó esélyük van arra, hogy profitálhassanak az átmeneti árfolyamesésekből.

A költségátlagolás elve nem egy újkeletű módszer, vagy rejtélyes pénzügyi formula. Évtizedek óta bizonyított kockázatkezelési és hozammaximalizálási módszer, aminek használatát olyan befektetők ajánlják, mint Warren Buffett, Charlie Munger vagy Andre Kostolany. A költségátlagolás legfontosabb módszere, hogy a hosszútávon gondolkodó megtakarító igyekszik minél alacsonyabb értéken tartani a kiválasztott befektetési alap megvásárlási árának átlagát. Azaz

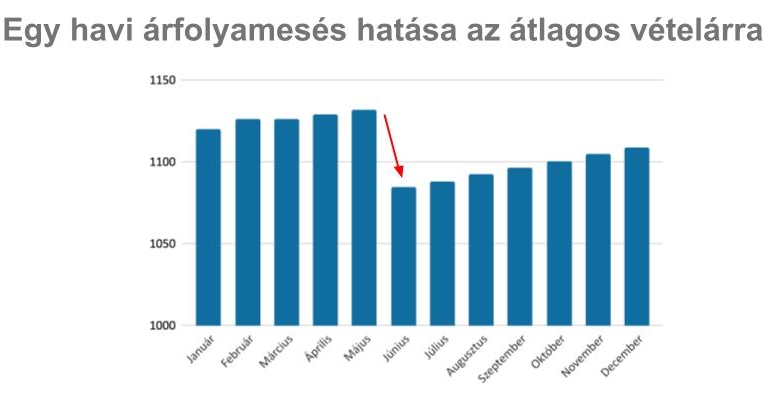

Hosszútávon így nem a mindenkori vásárlási ár szabja meg a megtakarító hozamának mértékét, hanem a vásárlási árak átlaga. A következő grafikon jól reprezentálja, hogy még emelkedő trend esetén is mekkora előnyre tehet szert az a megtakarító, aki akár csak egyetlen árfolyamesésbe bele tud vásárolni.

A fenti grafikon egy 35 százalékos árfolyamesést szimulál, ami után 1,5 hónappal a megtakarítási termék a korábbi árfolyamértéken mozog - tehát visszakorrigált. Az átlagárfolyam ennek ellenére akár hónapokig a korábbi értéke alatt marad, miközben a megtakarítási termék aktuális árfolyama akár újabb csúcsokat is döntögethet a jövőben.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A költségátlagolás módszere akár egy éven belül is a fentihez hasonló előnyöket hozhatja a megtakarítók számára, erre azonban felelőtlenség lenne alapozni egy megtakarítási stratégiát.

A költségátlagolás valódi erejét évtizedek alatt mutatja meg, hiszen így

- fogalmazott a módszer hatékonyságáról a Pénzcentrumnak Kardos Zsolt, az Aegon Alapkezelő szakértője.

A Budapesti Értéktőzsde részvényindexe, a BUX 4126,9 pontos, 3,43 százalékos emelkedéssel, 124 570 ponton zárt kedden.

A közép- és kelet-európai bankok egyre aktívabban keresik a növekedési lehetőségeket a régió széttagolt piacain.

Úgy tűnik, tényleg tavaszi nagytakarításba kezdett Galambos Lajos, mindenki Lagzi Lajcsija. A mulatós legenda jelentős munkagép-arzenáljától is megválna.

A Pénzcentrum 2026. március 10.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A JP Morgan elemzői szerint az amerikai részvénypiac egyáltalán nincs felkészülve egy eszkalálódó háború, valamint a hordónkénti 100 dollárt átlépő olajár okozta sokkra.

Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Sok banki ügyfél ütközik bele abba, hogy régebbi okostelefonján egyszer csak nem működik a mobilbank: az alkalmazás nem frissül, nem indul el, a belépést sem...

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.