Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 9. hetéből.

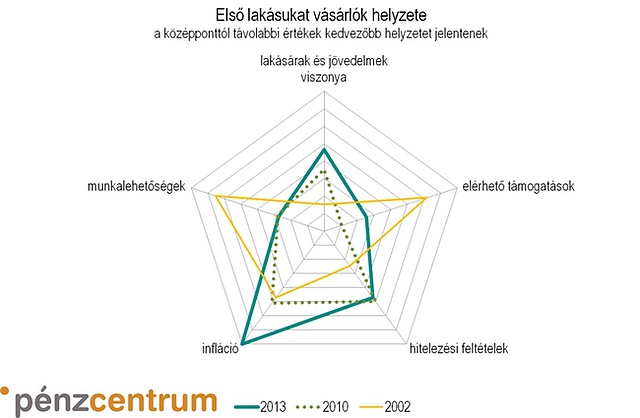

A 2008-ban kitört válság még mindig érezteti hatását, és a gazdaság szereplői lassú kilábalásra rendezkedtek be. A folyamatok azonban másként hatnak a különböző helyzetben lévő családokra. Az FHB 2011-ben indította útjára az Első Lakásukat Vásárlók helyzetének elemzését, melynek legfrissebb tanulmányából kiderül, hogy egyre jobb helyzetben vannak Magyarországon azok, akik első lakásuk megvásárlására készülnek. A lakásárak és a jövedelmek viszonya, a hitelezés, valamint az infláció ugyan kimondottan jó pozíciót eredményeznek a jellemzően fiatalabb korcsoportokba tartozó első lakásvásárlók számára, ám leginkább a munkalehetőség és az állami támogatások azok, amik árnyalják a képet. Ha fiatal vagy, van fix munkád, és lakást vennél Magyarországon, te vagy a válság igazi nyertese.

Az elemzés épít az FHB Lakásárindex eredményeire, de a lakásvásárlás sok tényező által befolyásolt döntését további szempontokból is megragadja. Az 5 legfontosabb szempontot ábrázoló pókháló-ábra bemutatja, miért indokolt a több mutatót is vizsgáló elemzés. A 2002-es és a 2013-as helyzet igen eltérő: a költségvetési szempontból fenntarthatatlan folyamatokba torkolló hajdani támogatási rendszer helyett jelenleg kedvezőbb lakásárak és alacsonyabb kamatok segíthetik első lakásukhoz a fiatal családokat.

Rövidebb időtávot tekintve, a 2010-es helyzethez képest pedig egyértelműen javultak a mutatók. A tulajdonosokat kedvezőtlenebbül érintő lakásár-csökkenés egyre jobb vásárlási lehetőséget kínál, a kamattámogatás és az új lakások piacát érintő szocpol erősítése könnyíti az első évek terheit.

A lakásvásárlási döntéskor természetesen elsődleges szempont a család jövedelmi helyzete. Statisztikailag a foglalkoztatás 2010 óta emelkedik, az előző év azonos negyedévéhez képest is 1,4%-os javulást mutat. Továbbra is említendő azonban, hogy az előző évhez képesti növekedés részben a közmunkaprogramoknak tulajdonítható. Az alacsonyan jövedelmező közmunkaprogramokban résztvevők számára pedig elsődlegesen nem a tulajdonlás jelentheti a lakhatási megoldást, hanem a szociális bérlakás elérhetősége.

A fenti adatokból az is kiszámítható, hogy mennyibe kerül - ledolgozott hónapokban mérve - egy átlagos méretű lakás. Egy 60 négyzetméteres lakást tekintve például látjuk, hogy míg Budapesten 92,4 hónapot, azaz több mint 7 és fél évet kell dolgozni (más célra egyáltalán nem költve), addig ez Győrben alig több mint 6 év, Szolnokon vagy Miskolcon pedig 5 év, vagy annál is kevesebb.

Az itt bemutatott adatok különösen fontosak az első lakásukat vásárlók számára, akik új belépőkként először jelennek meg a lakáspiaci lépcsőn, és nem feltétlenül tudják első ingatlanukat egy korábbi eladásából részben finanszírozni. Éppen ezért a hitelezési környezet is különösen fontos számukra.

Az alacsony infláció a reálbérek növekedését okozta, az előző év azonos negyedévéhez képest 1,9%-kal. A nettó keresetek növekedése tehát reálbér-növekedéssel járt együtt. Ennek a folyamatnak érezhető hatása lehet a lakáskeresletre, amennyiben a tendencia folytatódik, illetve amint a foglalkoztatottak arra számítanak, hogy tartósan folytatódni fog.

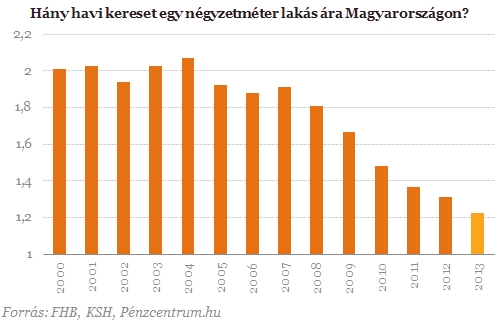

Az alábbi ábra azt mutatja meg, hogy a jövedelmi helyzet javulása a csökkenő lakásárakkal együtt jóval kedvezőbb helyzetbe hozta a lakásvásárlókat.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Minél alacsonyabb a mutató értéke, azaz minél rövidebb időszak jövedelmét kell kiadni egy négyzetméternyi lakásra, annál jobbak a vásárlók lehetőségei. A tavalyról idénre történt javulás pedig az emelkedő jövedelmeknek és a lakásárak 2 százalékos csökkenésének együtt tulajdonítható.

A lakáshitelek kamata tovább csökken

A csökkenő inflációval párhuzamosan tovább csökkentek a betéti és hitelkamatok is. Támogatott hitel igénybevétele esetén akár 6 százalékos induló kamattal is igényelhető lakáshitel. Az Első Lakásukat Vásárlók számára az alacsonyabb kamatkörnyezet a 15 év körüli tipikus futamidőt is figyelembe véve azt jelenti, hogy a hitelek részletei mérsékelt terhet jelentenek. Elmondható, hogy immár az árfolyamkockázattól mentes forinthitelek nyújtotta lehetőségek nem sokkal maradnak el az előző évtized közepén uralkodó devizahitelekétől. Az összképet még tovább javítja a hozzáférhető támogatások köre.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 9. hetéből.

Volt idő, amikor úgy érezte, a pénz a legfontosabb – ma már egészen máshol van a hangsúly.

A helyi rendőrség 2024 óta végzi azzal a céllal, hogy beazonosítsa a három évnél régebben megkezdett, engedély nélküli épületeket. Hamarosan drónok segíthetik a munkát.

A zenész nyíltan beszélt anyagi helyzetéről is, elárulva, hogy a folyósított összeg szinte fillérre pontosan kétszázezer forint.

A jegybank adatai alapján az éves díjak növekedése mindössze 1,8 százalék volt, ami részben a lakásbiztosítási kampánynak és a biztosítók önkéntes díjkorlátozásának köszönhető.

A Gergely-naptár szerint idén az ünnep március 2-án napszálltakor kezdődik és 3-án estig tart.

Hétfőn délelőtt még nagyobb területen lehet erősen felhős az ég, miközben nyugat felől csökken, szakadozik a felhőzet.

A hónap második felében egy vonalba kerül a Pollux, a Hold és a Jupiter, a hónap végén pedig a Hold elfedi a Regulust.

A MOHU felhívja a figyelmet, hogy egyre több a visszaélés a lomtalanítás kapcsán, ezárt fontos tudnivalókat is közöltek.

Az úgynevezett skimmelés – vagyis a bankkártyaadatok illegális leolvasása ATM-ekből, fizetőterminálokról és benzinkutakon – egyre nagyobb károkat okoz szerte a világon.

A dílerre Kecskeméten figyeltek fel a járőrök, miután autójával kivilágítatlanul és bizonytalanul közlekedett a forgalomban.

A keretösszeg megemelésével újra megnyílik a lehetőség a társasházak előtt: a kormány 4,1 milliárd forinttal toldotta meg a fűtési költségmegosztók felszerelését támogató programot.

A magyar lakásállomány állapota vegyes képet mutat: egyre több korszerű, energiahatékony lakás, de az ingatlanok jelentős része továbbra is elöregedett.

Országos szinten 24 százalékkal visszaesett az eladó használt lakóingatlanok iránti telefonos érdeklődés.

Míg a zöld minősítéssel rendelkező épületek jelentős pénzügyi előnyöket élveznek, a korszerűtlen ingatlanok drasztikus értékvesztéssel nézhetnek szembe.

A sofőr kezdetben azzal próbálta megtéveszteni a járőröket, hogy a letakart csomagokban csupán édességet visz a gyermekeinek.

Somogy vármegyében és Budapest környékén zajlanak legintenzívebben az építkezések, miközben az északi és alföldi térségekben szinte teljesen leállt az új lakások átadása.

Okmányok és kötelező védőoltások nélkül próbált Olaszországba csempészni hét kölyökkutyát egy bolgár sofőr.

Több helyen is záporok, zivatarok várhatóak, de a hőmérséklet csak este megy le 0 fok köré.

Egyre nagyobb teret nyernek a hőszivattyús rendszerek is, különösen az új építésű, jó energetikai besorolású ingatlanoknál.

A lomtalanítás Budapest területén 2026-ban is folytatódik. A nem a megjelölt időpontban történő lomkikészítés közterület-szennyezési szabálysértésnek minősül, ezért érdemes figyelni a dátumokat.

A Központi Statisztikai Hivatal számai alapján 2025-ben 12 ezer új lakás épült, miközben az építési engedélyek ugrásszerű növekedése már a következő évek élénkülését vetíti előre.

Megnéztük, milyen jogai és kötelezettségei vannak a feleknek, és mire számíthatnak a gyakorlatban egy elfajuló albérleti vitában.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A megfizethető innováció a kulcs a ZTE szerint.

A Lidl termékek vásárlásával nemcsak a magyar fogyasztók járnak jól, hanem a hazai gazdák is.

A gyümölcsön található szermaradványok szintje nem haladhatja meg a hivatalos határérték egyharmadát.