A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Meg is szabadulhatunk a devizatartozásunk egy részétől az új árfolyamrögzítéssel. A piacinál jóval kedvezőbb forinthitelre cserélhetjük devizatartosásunkat, ehhez csak minden hónapban félre kell tennünk az árfolyamrögzítés alatt megspórolt összeget. Ha legalább 4 évig tesszük ezt és azt lakáskasszába befizetjük, akkor 294 ezer forint állami támogatáshoz juthatunk és közel 2 millió forint - igen kedvezményes - forintkölcsönhöz is. Ennek a hitelnek a költségei még alacsonyabbakis lehetnek, mint a devizahitelé, ráadásul kamat és devizakockázata sincs.

Mit kell tenni, ha kedvezményes forinthitelt és állami támogatást akarsz?

1. lépés: Árfolyamrögzítés igénylése (előreláthatólag áprilisban indulhat a program)

2. lépés: Bármelyik lakáskasszánál nyitnod kell egy számlát, ahova befizeted a havonta megspórolt összeget.

3. lépés: Kivárod a lakáskassza szerződés végét és a megfelelő pillanatban (erről lejjebb) betörleszted a megtakarításodat és az ahhoz kapcsolt kedvezményes hitel összegét a devizakölcsönödbe.

4. lépés: A lakáskasszától származó és eredeti devizahiteledet is fizeted a futamidő lejártáig.

A Fundamenta lakáskassza jogi állásfoglalása szerint erre lehetőség is van: az árfolyamrögzítés új konstrukciója - csakúgy, mint a korábbi - nem változtatja meg az eredetileg megkötött kölcsönszerződés jogcímét, így ha az az Ltp.tv. 8. §-a alapján lakáscélú kölcsönnek minősült és ezért kiváltható lett volna lakás-takarékpénztári finanszírozásból, akkor erre azt követően is van lehetőség, hogy a törlesztés tekintetében az ügyfél élt ezzel a fizetéskönnyítő eszközzel.

Jelenleg az OTP Lakástakaréknál a teljes, míg az Ersténél a számlanyitási díj felét engedik el. A Fundamenta Lakáskassza egy bögrét ad, méghozzá minden számlanyitójának.

A lakáskasszákat összehasonlító elemzésünk (érdemes összehasonlítani a hitelajánlatokat részletesebben, hiszen lehet érdemes nagyobb számlanyitási díjat kifizetni a kedvezőbb hitelfeltételekért cserébe): Melyik a legjobb lakáskassza?

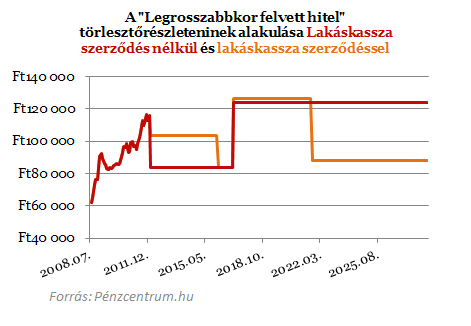

Tavasszal indulhat az új árfolyamrögzítés, mellyel korábbi elemzésünk szerint az adósok többsége több mint 20 ezer forintot spórol havonta. Közel 5 évig a fix árfolyam felett fizetendő kamatokat a bank és az állam közösen átvállalja. A fix árfolyam feletti részének tőketörlesztője egy elkülönített úgynevezett gyűjtőszámlán halmozódik. Mindenkinek megéri tehát belépnie a rendszerbe, hiszen gyakorlatilag ajándék, amit a bank és az állam átvállal. Mégis vannak olyanok, akiknek nem létszükség a törlesztőrészlet csökkenése, és inkább minél hamarabb szeretnének megszabadulni a tartozásuktól.

Ha valaki emellett dönt, a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

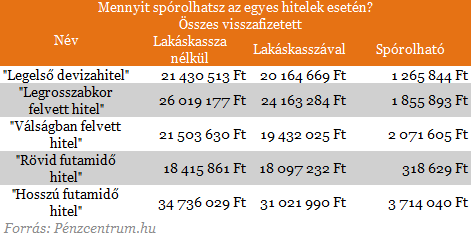

A megtakarítási időszak végén lehet egy kis mozgásterünk az előtörlesztés kérésekor. A jelenlegi szabályozás szerint csak lassan, 3 hónap alatt utalnak a lakáskasszák kifizetéskor, de még így is marad mozgásterünk, hogy a legkedvezőbb árfolyamon törleszthessük devizatartozásunk jelentős részét. Itt még ügyelni kell arra is, hogy az előtörlesztésnek különböző költségei vannak. (A tőketartozás felének törlesztése után egyszer mindenki ingyenesen törleszthet be tartozásába.) A fenti példánkban szereplő hitel esetén közel 2 millió forint megtakarítást jelent ez a mai árfolyammal számolva.

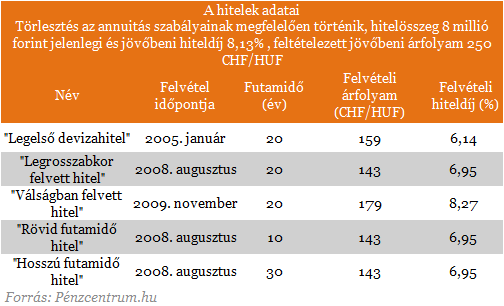

A végtörlesztés és árfolyamrögzítést összehasonlító elemzésünkből kitűnt, hogy szinte minden hitel esetén megspórolható havi 20 ezer forint a jelenlegi árfolyamszintek mellett, ezt félretéve és lakáskasszába befizetve a Fundamenta hitelének adatait felhasználva kiszámoltuk, hogy mennyit nyerhetünk, ha lakáskasszába tesszük az öt évig megspórolt összeget.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.