Ezek voltak augusztus utolsó hetének legfontosabb, legérdekesebb, na meg legolvasottabb cikkei a Pénzcentrumon.

A 2025-ös év vegyes változásokat hozott a magyar lakáshitelezésben. Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, miközben a közepes jövedelműek és a támogatásra nem jogosultak a szigorodó jövedelemterhelési szabályok és a jelentősen emelkedő ingatlanárak következtében nehezebb helyzetbe kerültek - írja elemzésében a Bankmonitor.

A tavalyi év számos átalakulást hozott a hazai lakáshitelpiacon, amelyek eltérő módon érintették a különböző vásárlói csoportokat. Miközben egyesek akár több tízmillió forinttal nagyobb kölcsönhöz juthattak kedvező feltételek mellett, mások számára szűkültek a lehetőségek az egy évvel korábbi állapothoz képest.

A piaci kamatkörnyezet az elmúlt egy évben lényegében változatlan maradt. A Bankmonitor adatai szerint egy 20 millió forintos, húszéves futamidejű, minimum tíz évig fix kamatozású hitel teljes hiteldíj-mutatója jelenleg 6,42–8,55 százalék között alakul, ami gyakorlatilag megegyezik a 2025. januári 6,54–8,46 százalékos sávval.

Valódi áttörést a tavaly szeptemberben indult Otthon Start hitelprogram hozott. A legfeljebb évi 3 százalékos kamaton elérhető konstrukció kizárólag az első lakásukat vásárlóknak szól, számukra jelentős megtakarítást biztosítva. Egy 30 millió forintos, huszonöt éves futamidejű támogatott hitel havi törlesztőrészlete mindössze 142 263 forint, szemben egy hasonló piaci hitel 202 562 forintos törlesztésével. Ez havonta mintegy 60 ezer, a teljes futamidő alatt pedig több mint 18 millió forint különbséget jelent.

A program népszerűségét jól mutatja, hogy novemberben a kihelyezett 274 milliárd forintnyi lakáshitel 81,25 százaléka támogatott konstrukció volt. Az Otthon Start indulása előtt ez az arány mindössze 20 százalék körül mozgott.

Jelentős változások történtek a jövedelmek terén is. A KSH októberi adatai szerint a bruttó átlagkereset 692 700 forint volt, ami 8,7 százalékos növekedés az előző év azonos időszakához képest. Emellett megduplázódtak a családi adókedvezmények: az egygyermekes családok gyermekenként 20 ezer, a kétgyermekesek 40 ezer, a három vagy több gyermeket nevelők pedig 66 ezer forint kedvezményre jogosultak havonta.

Az idei évtől ugyanakkor szigorodtak a jövedelemarányos törlesztőrészlet-mutató szabályai. Korábban 600 ezer forintos nettó jövedelemtől lehetett a fizetés nagyobb hányadát hiteltörlesztésre fordítani, mostantól viszont ehhez már 800 ezer forintos nettó bér szükséges. Ez a 600–800 ezer forint közötti jövedelműek számára kedvezőtlen, mivel kisebb hitelösszeget vehetnek fel, mint korábban.

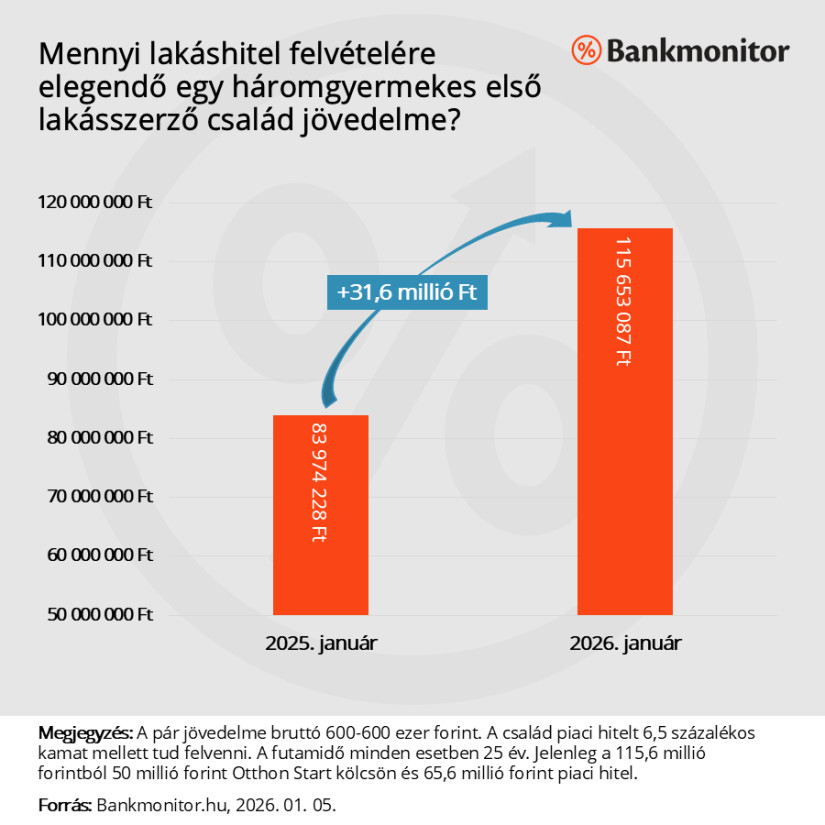

A Bankmonitor szakértői konkrét példákkal szemléltették a változások hatását. Egy kétgyermekes, első lakást vásárló házaspár esetében, ahol mindkét fél bruttó 600 ezer forintot keres, az elérhető hitelösszeg 83,9 millió forintról 115,5 millió forintra nőtt. A növekedésből 16,8 millió forintot az adókedvezmények emelése, 14,9 millió forintot pedig az Otthon Start program tett lehetővé.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

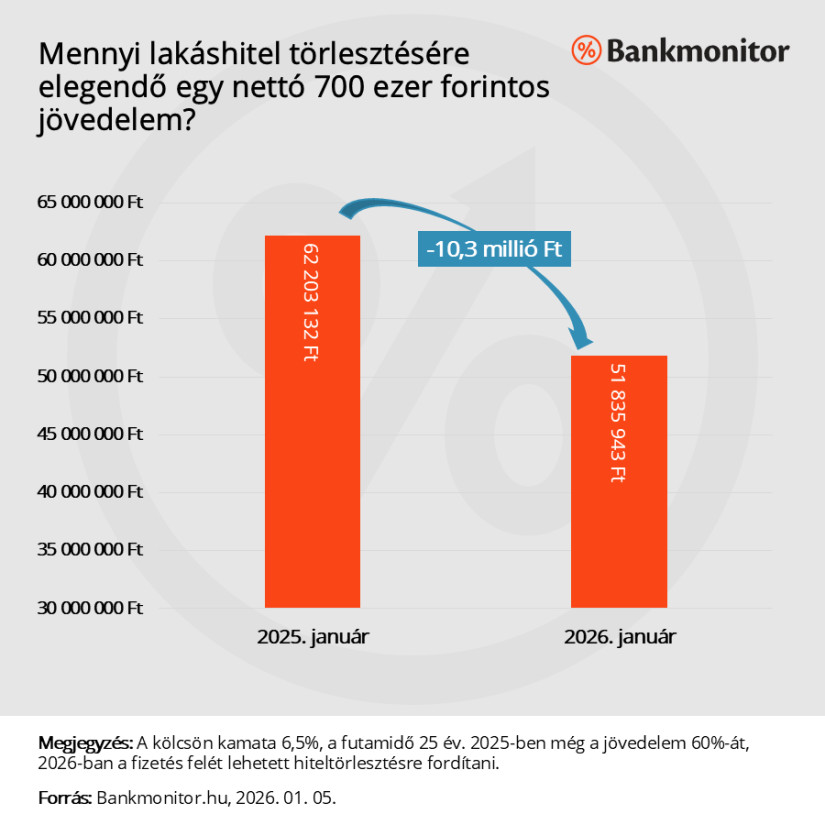

Ezzel szemben egy 700 ezer forint nettó jövedelemmel rendelkező, egyedülálló vásárló, aki nem jogosult az első lakásszerzőknek szóló támogatásra, rosszabbul járt. Számára az elérhető hitelösszeg 62,2 millió forintról 51,8 millió forintra csökkent, ami 16,6 százalékos visszaesést jelent a szigorúbb jövedelemterhelési szabályok miatt.

Az ingatlanárak alakulása további kihívást jelentett a vevők számára. A KSH adatai szerint az első félévben 12,5 százalékkal drágultak a lakások, míg a Duna House szerint az első három negyedévben 28,6 százalékos áremelkedés volt tapasztalható. Ez nemcsak nagyobb hitelösszeget tesz szükségessé, hanem magasabb önerőt is megkövetel a vásárlóktól.

Pozitív fejlemény ugyanakkor, hogy az önerőkövetelmények terén is történt enyhítés. Míg korábban csak a fiatal első lakásszerzők vásárolhattak 10 százalékos önerővel, mostanra életkori megkötés nélkül minden első lakásvásárló élhet ezzel a lehetőséggel az alapértelmezett 20 százalék helyett.

Az elmúlt év változásai így alapvetően megosztották a lakásvásárlókat. A nagycsaládosok és az első lakásszerzők kedvező helyzetbe kerültek az emelt adókedvezményeknek és az Otthon Start programnak köszönhetően. A 41 év feletti első vásárlók számára előrelépést jelent a kedvezőbb önerőszabályok elérhetősége. Ezzel szemben a közepes keresetűek és a támogatásokból kimaradók számára nehezebbé vált a lakáshoz jutás a szigorodó hitelfelvételi feltételek és az elszálló ingatlanárak miatt.

Ezek voltak augusztus utolsó hetének legfontosabb, legérdekesebb, na meg legolvasottabb cikkei a Pénzcentrumon.

Hazánk nemcsak az uniós átlagot múlta felül, hanem az egész kontinens élére került az ingatlanpiaci drágulásban.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

Jelenleg a rendőrség csalás gyanúja miatt nyomoz az ügyben.

Éves szinten 21,1%-kal drágultak a lakások Magyarországon, azonban Budapesten decemberben már csökkenést mértek.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.

Ahogy a pénzügyi szolgáltatások egyre mélyebben beágyazódnak a digitális térbe, úgy nő a bűnözői módszereknek a száma és kifinomultsága is.