Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

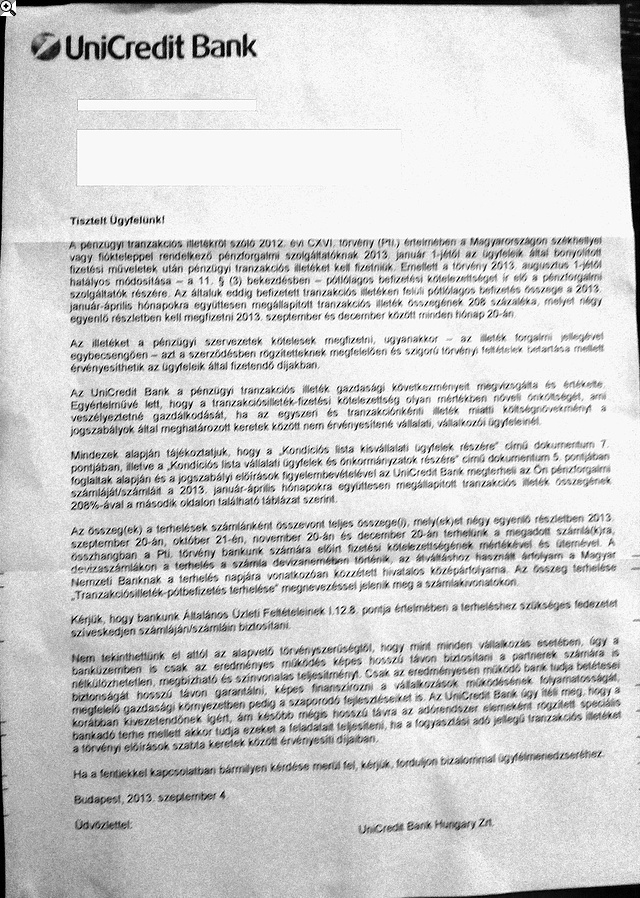

Az Unicredit ügyfeleinek számlájáról akár nagyobb összeg is eltűnhet szeptember 20-án, pontosan az első negyedévben már befizetett tranzakciós illeték 52 százalékát emeli le ekkor a bank a vállalati ügyfelek számlájáról. Bár ez nem biztos, hogy jogszerű.

A betétesek pénzét csak egy eredményes hitelintézet tudja megvédeni - áll abban a levélben, amit az Unicredit vállalati ügyfelei kaphattak készhez a múlt hét végén. Ezzel indokolja a pénzintézet azt, hogy szeptember 20-ától kezdve minden hónapban leemel a vállalati ügyfelei számlájáról egy összeget - összesen az első negyedévben befizetett tranzakciós illeték 208 százalékát.

Ennyit szed be ugyanis az állam a bankoktól utólagosan, mert a tervekhez képest sokkal kevesebb került az államkasszába az első negyedévben tranzakciós illeték formájában.

Az Unicredit egy hirdetményben szereplő pontra hivatkozik a levelében, ami szerint minden pénzforgalomhoz köthető költséget átháríthat az ügyfelekre. Ez alapján a bank minden tranzakcióhoz kapcsolt költséget átháríthat az ügyfeleire, még az ilyen utólagosan kiszabott adókat is.

Az Unicredittől megkérdeztük, hogy várható-e még hasonló díjbeszedés a jövőben. A következő választ kaptuk: "A forgalmi adó jellegű pótlólagos befizetéseket a bank a törvény megszabta rendben teljesíti, és biztonságos gazdálkodásának fenntartása szükségessé teszi, hogy érvényesítse a vállalkozói ügyfélkörben. Természetesen, ha kedvezőbbé válnak a költségviszonyok, például érdemben csökkennek az egyéb adózási kötelmek, akkor nyílhatnak üzletpolitikai lehetőségek a tehermegosztásra." Ezek szerint tehát a lakossági ügyfeleknél hasonlóra nem kell számítani, mi sem találtunk hasonló feltételt a lakossági hirdetményekben.

De ez nem akadályozza meg akár a többi bankot sem, hogy hasonló feltétellel egészítse ki a szerződéseit. Ebben az esetben pedig, a mostani esethez hasonlóan, akár utólag is felszámolhat a bank a tranzakcióinkra.

(Cikk tartalma változott!)

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Jogszerű az Unicredit lépése?

Persze megkérdeztük a felügyeletet is, hogy mennyire lehet jogszerű egy hasonló díjbeszedés a bankoktól. A PSZÁF szerint mindenképp egyoldalú szerződésmódosításnak minősül az eset, amelyre vonatkoznak a hitelintézeti törvény rendelkezései. Ez alapján pedig visszamenőleg nem lehet költségeket érvényesíteni az ügyfeleken, de a jövőre nézve is legalább 60 nappal hamarabb értesíteni kell őket a változás életbe lépése előtt.

A díjemelés érvényesítésének egyik hangsúlyos feltétele, hogy az intézmény rendelkezzen olyan általános szerződési feltétellel, amely a díjemelés okait tételesen tartalmazza, melyek között szerepelnie kell az intézményt terhelő köztehernek. Tekintettel arra, hogy az egyoldalú szerződésmódosítás útján érvényesített díjemelés kizárólag a jövőre nézve léphet hatályba, az intézmény kizárólag az ügyfelek által a jövőben teljesítendő, pl. az egyedi tranzakciókhoz kapcsolódó díjakon keresztül terhelhető az intézményt terhelő tranzakciós illeték miatti magasabb díjmértékekkel.

A fentiek vonatkoznak mind a lakossági, mind a vállalati ügyfelekre is.

Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Az ünnepi időszakban kétszer annyi lakástűz történik, mint egy átlagos hónapban, derül ki az UNIQA Biztosító adataiból.

Bár 2024-ben mindössze 0,2%-os gazdasági növekedés várható, 2025-ben akár 2%-os bővülés is elérhető lehet, amennyiben a jelenlegi beruházások és fejlesztések eredményre vezetnek.

Leginkább készpénzben vagy betétekben tartjuk a vagyonunkat, még mindig alacsony az állampapírok és egyéb hasonló eszközök aránya.

A Magyar Bankszövetség értetlenül áll az úgynevezett extraprofitadó tervezett emelése előtt - ezt ők írták friss közleményükben.

A csalásból származó pénzt a két vádlott rövid időn belül felélte, jelentős részét szerencsejátékra fordították.

A nagy múltú fényforrásgyártó megmaradt ingatlanjaira március 20-tól lehet licitálni.

Világszerte egyre szigorúbbak az adózási szabályok, ami jelentősen növeli a jogviták számát és bonyolultságát.

A Cápák között legújabb epizódjában a legtöbb pitch végül befektetés nélkül zárult, az est egyetlen üzletét egy különleges turisztikai vállalkozás vitte el.

A Liberty Steel jelenleg a brit–indiai üzletember, Sanjeev Gupta érdekeltsége.

"Előzetes bűnügyi kockázatelemzés alapján felmerült a gyanú, hogy az ingatlanban nagy mennyiségű jövedéki terméket tartanak".

Fogyasztói jogokat kapnak a mikro-, kis- és középvállalkozások több jogszabály-módosításának köszönhetően

A Covid teljesen a feje tetejére állította a hazai taxis piacot, az elmúlt években pedig a klasszikus taxis cégek közül csak kettő tudott állva maradni.

Folytatódtak a támadások a keddre virradó éjszaka és hajnalban a Közel-Keleten az Irán elleni amerikai-izraeli támadás negyedik napján.

2050-ig nettó zéró kibocsátást ígér a Lidl-csoport, miközben a brit leányvállalat már látványos számokkal igazolja az étrendi és fenntarthatósági fordulatot.

Hartyányi Orsolyával a WOLT hazai vezetőjével az ételkiszállítás jelenéről és jövőjéről beszélgettünk.

A magyar vállalkozásoknak lesz idejük alkalmazkodni az AI-val kapcsolatos új rendelkezésekhez, mivel a legtöbb szabály csak 2026 augusztusától lép életbe.

Volt, aki hatalmas alkut kötött, más komoly kritikák után maradt befektető nélkül a Cápák között legújabb adásában.

Az egyéni vállalkozók február 19-től a Webes Ügysegéd helyett a NAV Ügyfélportálján (ÜPO) a Vállalkozói Ügysegéddel intézhetik a tevékenységüket érintő bejelentéseiket.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a 2026. márciusban, hol lesz NAV-ellenőrzés.

A könyvelése és adóbevallásai több ponton nem tükrözték a valóságot, sőt még az általa teljesített adatszolgáltatásokkal sem egyeztek meg.

A Pest Vármegyei Kormányhivatal felfüggesztette a sóskúti Dongwha Electrolyte Hungary Kft. veszélyes anyagokkal végzett tevékenységét.

A K&H kkv bizalmi index 2025 negyedik negyedéves adatai szerint csökkent a tehernövekedésre számítók aránya.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.