Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

Az átlagosnál magasabb jövedelemmel, értékes ingatlannal a legkedvezőbb kamatfeltételekkel juthatunk jelzáloghitelhez - gondolnánk. Biztosra azonban itt sem mehetünk. Ha sok gyerekünk van és hitelkártyát is használunk, a "félős" bankok nem biztos, hogy adnak hitelt.

Az OTP ügyfele viccelődött a papírmunka alatt, nevetgélve töltötte ki a hiteligénylését. Magabiztossága bizonyos szempontból érthető volt, hiszen értékes ingatlan volt a fedezet, amelyet mindössze 4 millió forint jelzáloghitellel terhelt volna meg. Ráadásul a család nettó jövedelme havi 400 ezer forint, a kért hitelt mégsem kapta meg. Az OTP Bank úgy tájékoztatta a hoppon maradt ügyfelet, hogy a két eltartott gyerek miatt nem tud kölcsönt nyújtani.

A Pénzcentrum.hu megkeresésére az OTP elmondta: Az eltartottak számát a társadalmi helyzet értékelésekor a várható kiadásokon miatt veszi a bank figyelembe. Ezen kívül az adórendszeren keresztül a gyermekek száma az ügyfél jövedelmére is hat.

Nem szeretik a gyerekeket?

Ahogy az OTP válaszából is kiderül az adókedvezményeken keresztül ugyan pozitívan hat a hitelbírálatunkra a gyerekek száma, de ennél a bevételnél jobban megterhelik a családi kasszát a gyermekekre fordított kiadások. Emiatt összességében kevesebb hitelt kaphatnak a családos emberek.

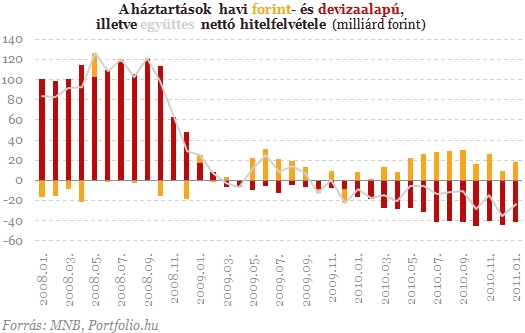

A válság egyik következménye, hogy ma már a bankok biztosra mennek, csak a kevésbé kockázatos ügyfeleknek adnak hitelt. Ráadásul az ingatlanfedezetű hitelek piacának nem tesz jót a kilakoltatási moratórium meghosszabbítása sem, mert a pénzintézetek egyre kevésbé lehetnek biztosak abban, hogy törlesztési gondok esetén hozzájuthatnak a hitel fedezetét jelentő ingatlanhoz.

Márpedig a jelzáloghitelek alacsony kamata épp a biztos fedezetnek, az alacsony kockázatnak köszönhető. Nemfizetés esetén a ház, lakás eladásából könnyen a pénzükhöz juthatnak. A kilakoltatási moratórium épp a biztos fedezetet értékteleníti el, így közvetve az alacsony kamatszint megszűnését okozhatja. A biztos fedezet nélkül a jelzáloghitelek is sima személyi kölcsönökké minősülhetnek át, a kockázat szempontjából mindenképp.

Mit nem szeretnek még a bankok? Hogy kapjuk a legtöbb hitelt?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Természetesen a minél magasabb havi jövedelem nagyon fontos, hiszen "az ügyletben maximum három jövedelemmel bevont szereplőt fogadunk el, összességében az igazolt jövedelem maximum 50%-át terheljük a havi törlesztőrészlettel" - mondta el a Pénzcentrum.hu kérdésére a Budapest Bank. A bank azt is elmondta kérdésünkre, hogy ők is figyelembe veszik az eltartottak számát és a háztartás megélhetési költségét is.

Egyéb tartozások megléte és törlesztése is számít, hiszen mindez csökkenti a törlesztésre használható jövedelmünket. Különösen vigyáznunk kell a különböző hitelkeretekkel.

"A hitelkeretek, hitelkártyák teljes összegének 3%-át vesszük figyelembe, mint havi törlesztőrészletet. Tekintettel arra, hogy a keret kihasználásának lehetősége adott, nemcsak a kihasznált összeget, hanem a teljes hitelkeretet is vizsgáljuk. Például egy 100 000 forintos folyószámlahitel keret esetén 3 000 forint havi meglévő törlesztőrészlettel számolunk, mint fennálló kiadás. Abban az esetben természetesen, amikor az ügyfél Adósságrendező hitelünkkel megszünteti hitelkeretét vagy hitelkártyáját, nem számolunk a kerettel, mint folyósítás után fennmaradó kiadással" - közölte a Budapest Bank.

Az OTP Banknál is figyelembe veszik a hitelkártya és folyószámlahitel nagyságát és az ebből fakadó terheket. A bank közlése szerint a hitelkeret és a folyószámlahitel hatása az ügyfél limitre a jelzálogtípusú hiteleket illetően tág határok között változhat a keret nagyságától, kihasználtságától és az ügyfél jövedelmi helyzetétől függően. Jellemzően 500 ezer és 3 millió forint közé esik ennek hatása, de ennél szélsőségesebb értékek is előfordulhatnak. Így ha minél nagyobb hitelt akarunk felvenni az OTP Banknál, akkor szabaduljunk meg egyéb hiteleinktől.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Lidl termékek vásárlásával nemcsak a magyar fogyasztók járnak jól, hanem a hazai gazdák is.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.