A bank neve a napokban egy Magyarországon lefoglalt, hatalmas értékű készpénz- és aranyszállítmány kapcsán került a hazai figyelem középpontjába.

Az Államadósság Kezelő Központ (ÁKK) közlése szerint október 1-jén 1,16 százalékra csökkent a babaváró hitelre vonatkozó referenciakamat. Ez azt jelenti, hogy a novemberben igénylők minden eddiginél kedvezőbb feltételekkel vehetik igénybe a 10 millió forintos kamatmentes hitelt. Megmutatjuk, mennyit lehet nyerni a babaváró hitel kamatcsökkentéssel.

Attól, hogy nem kell fizetnünk a babaváró hitel kamatát, az még létezik. A kamatmentesség úgy valósulhat meg, hogy az állam megtéríti a bankok felé a rendeletben meghatározott kamat aktuális értékét - vagyis az állam helyettünk fizeti a kamatot a banknak. A babaváró hitel feltételeinek megfelelően ez így marad a futamidő végéig, ha a házaspárnak az igényléstől számított öt éven belül legalább egy gyermeke születik - írja közleményében a Bank360.

Előfordulhat azonban, hogy valami miatt elbukjuk a kamatmentességet, és akkor egy összegben vissza kell fizetni az igénybe vett támogatást, a hitelt pedig a büntetőkamattal együtt kell tovább törleszteni. Itt jön képbe az ÁKK és a babaváró hitelre vonatkozó referenciakamat, ami a babaváró hitel indulása óta csökkenő tendenciát mutat.

A rendelet pontosan meghatározza, hogy melyik mutatóhoz kell igazítani a babaváró hitel kamatát:

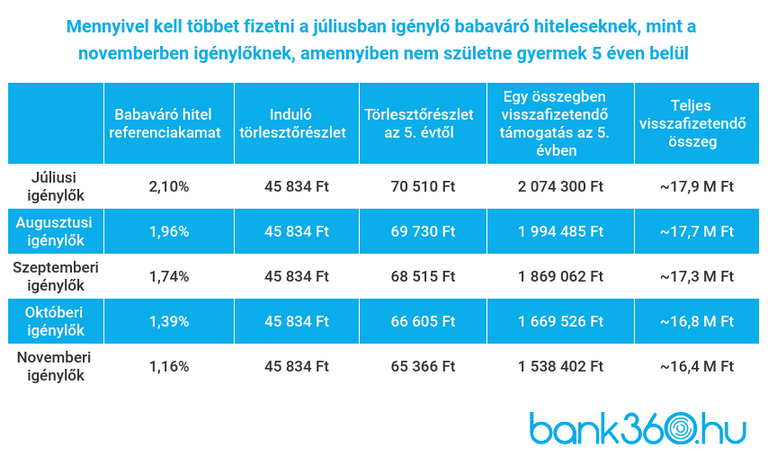

A referenciakamat alapján számoljuk ki, hogy a kamattámogatás elvesztése esetén mekkora összeget kell visszafizetnünk, valamint azt is, hogy mennyivel fog emelkedni a törlesztőrészletünk a futamidő hátralévő részében. A jelenlegi babaváró hitel szerződésekre a szeptember elején közzétett 1,39 százalékos átlaghozam alapján számítják a kamatot.

Az elmúlt hónapok referenciaértékeit figyelembe véve kiderül, hogy kifejezetten sokat számít az igénylés dátuma, ha elveszítenénk a kamatmentességet. Azok, akik júliusban kötöttek szerződést, a kamattámogatás elvesztése esetén 2 074 300 forinttal számolhatnak; ennyit kellene egy összegben visszafizetniük. A teljes visszafizetendő összeg pedig 17,9 millió forint körül alakul.

Sokkal alacsonyabb visszafizetendő összeggel találkozhat az, aki most kalkulál, rá ugyanis már a szeptemberben közzétett referenciakamat vonatkozik. A kamattámogatás elvesztése után az egy összegben visszafizetendő összeg közel 400 ezer forinttal kevesebb, mint azoknak, akik júliusban kötöttek szerződést. A teljes visszafizetendő összeg pedig több mint egy millió forinttal kevesebb, már csak 16,8 millió forint.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az ÁKK által október 1-jén közzétett referenciaérték alapján pedig még ennél is jobban járnak azok, akik novemberig várnak a szerződéskötéssel, mivel az ő esetükben még alacsonyabb kamattal kell majd számolni a visszafizetendő összeget a kamattámogatás elvesztése után.

Táblázatba foglalta össze a Bank360 a legfontosabb adatokat: ez alapján látható, hogy a teljes visszafizetendő összeg akár másfél millió forinttal is kevesebb lehet, ha novemberig várunk az igényléssel.

Erre nehéz válaszolni, hiszen előre sohasem tudjuk, hogy milyen irányba változnak a referenciakamatok, az azonban már most látszik, hogy azok, akik novemberben adják majd be az igénylést, kedvezőbb feltételekkel vághatnak neki a törlesztésnek, mint azok, akik már túl vannak a szerződéskötésen. A Bank360 szakértői szerint nincs akadálya a további csökkenésnek, így az is elképzelhető, hogy azok járnak a legjobban, akik kivárnak az igényléssel.

Az ideális referenciakamatra azonban nem mindenkinek van lehetősége várni, hiszen a legfontosabb, hogy a kamatmentességet érvényesíteni tudjuk. Azoknak, akik az igényléskor már várják a közös gyermeküket, értelemszerűen érdemes minél hamarabb megkötni a szerződést, hogy be tudják biztosítani a kamattámogatást.

A bank neve a napokban egy Magyarországon lefoglalt, hatalmas értékű készpénz- és aranyszállítmány kapcsán került a hazai figyelem középpontjába.

A megugró energiaárak és az újraéledő inflációs félelmek miatt a piacok idén már két kamatemelést várnak az Európai Központi Banktól (EKB).

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

A magyar Terrorelhárítási Központ által lefoglalt ukrán pénzszállítmány a Bloomberg információi szerint egy teljesen szokványos banki készpénzszállítmány volt.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.