Kijev a javítások elhúzódásával indokolja a késlekedést, Budapest és Pozsony viszont politikai szándékot sejt a háttérben, a vita pedig már uniós szintre emelkedett.

A legtöbb banki elszámoló levél április folyamán fog megérkezni a devizahiteleseknek, de már most is több százezren kapták meg az értesítőjüket. A Pénzcentrum mutatja, mire kell figyelni a levél elolvasásakor, és melyik szám mutatja a legjobban, hogy mennyire jártunk jól a devizahiteles mentőcsomaggal.

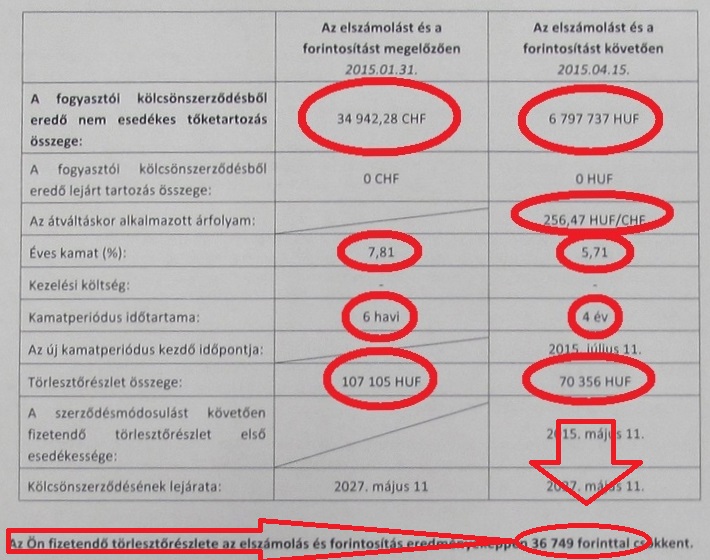

Egy hónap van hátra, amíg az értesítő leveleket megkapják a devizahitelesek és eddig több mint 200 ezer levelet postáztak a bankok. A határidő lejáratáig viszont még közel 1,5 millió elszámolót kapnak meg az ügyfelek. Sokan nem is tudják, mi a legfontosabb a dokumentumban.Az elszámoló levél harmadik oldalán érdemes kezdeni az olvasást, ugyanis itt minden fontos adatot megtalálunk. Az itt található táblázat tetején találjuk a fennálló tartozást az elszámolás előtt és után (jelzáloghiteleknél az új tartozás forintban van megadva).

Az átváltás árfolyamát is megadja a levél. Svájci franknál 256,5, eurónál 309, japán jennél pedig 2,16 forintos árfolyamon váltják át a hiteleket. Lényeges, hogy a forintosítás csak a jelzálog alapú kölcsönök esetén történik meg.

Az elszámolás előtti és utáni éves kamatszintet is feltünteti az értesítő. Lényeges, hogy ezen felül még lehetnek állandó költségek, amik a teljes hiteldíj mutatóban (THM) jelennek meg. Az új kamatszintet egyébként az alábbi szabályok alapján állapítják meg:

A devizahitel és a forintosított hitel kamatperiódusát is megtaláljuk a levélben. Ez fix kamatozású kölcsönöknél egyértelmű, azonban a referencia kamatozású hiteleknél a kamat egy referenciakamatból és egy kamatfelárból áll össze, ez utóbbiak periódusa viszont eltérő lehet.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az egyik legfontosabb adat az elszámolón a két törlesztőrésztőrészlet, ugyanis ez mutatja, hogy mennyit törlesztettünk az elszámolás előtt és, mennyit fogunk fizetni ezután.

Kijev a javítások elhúzódásával indokolja a késlekedést, Budapest és Pozsony viszont politikai szándékot sejt a háttérben, a vita pedig már uniós szintre emelkedett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 9. hetéből.

A Nemzetközi Pénzügyi Intézet (IIF) adatai szerint a globális adósságállomány tavaly 29 ezermilliárd dollárral nőtt, így új történelmi csúcsra, 348 ezer milliárd dollárra emelkedett.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Lidl termékek vásárlásával nemcsak a magyar fogyasztók járnak jól, hanem a hazai gazdák is.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.