Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

Ahogy szigorít a jegybank, úgy fial a pénzed a bankban A magas infláció következtében az MNB az elmúlt három alkalommal emelést hajtott végre a jegybanki alapkamaton, hogy inflációs célkitűzéseihez tartani tudja magát. Ennek nyomán két bank is megjelent már a piacon olyan lekötött betéti konstrukcióval, amelyek az infláció, illetve az alapkamat mértékéhez kötik az elérhető kamatok nagyságát. De vajon ezek tényleg magasabb hozamot tudnak biztosítani a többi betéthez képest?

Egy korábbi cikkünkben azon indexált betéti konstrukciókat mutattuk be, amelyek valamely keresztárfolyam alakulásához kötik a kamatprémium nagyságát, vagyis akkor fizetnek a minimum kamatnál magasabb kamatot, ha a lejáratig az árfolyam egy meghatározott sávon belül mozog. Mivel az árfolyamok alakulását számos tényező befolyásolja, ráadásul folyamatosan változnak, ezért némileg kisebb rizikót vállal az, aki inkább az alapkamathoz, vagy az inflációhoz kötött kamatozású betétet választ.

A legújabb konstrukciók

Két bank is kínál már ilyen betétlekötési konstrukciót. Az egyik a Budapest Bank, amely a jegybanki alapkamathoz igazítja a betéti kamat mértékét, a másik a K&H Bank, amely az előző havi inflációhoz képest változtat kamatain.

A Budapest Bank Indexált Prémium Betéte esetén tehát a kamat alakulása a Magyar Nemzeti Bank alapkamatának változását követi. Ennek megfelelően a legutóbbi, május 27-i Monetáris Tanács döntése nyomán, amikor is az alapkamatot 8,5 százalékra emelték, a betéti kamatot 8,25 százalékban határozta meg a Budapest Bank.

A futamidő végéig ez a kamat nem változik, azonban új betétek lekötése esetén, illetve a futamidő lejáratakor már az új aktuális alapkamathoz igazított kamat kerül felszámításra. Mivel ez a konstrukció akár egy hónapra is választható, így a betétes eldöntheti, hogy a következő kamathirdetéskor megtartja (alapesetben automatikusan megújul), vagy felmondja betét.

Az így meghatározott kamat a futamidő végéig fix, tehát egy esetleges futamidőn belüli alapkamat változás nem érinti a betétest, azonban az új betétek már csak emellett köthetők le.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

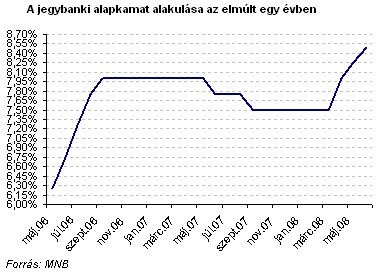

Ha megnézzük, hogy az elmúlt egy évben hogyan alakult a jegybanki alapkamat, láthatjuk, hogy mindössze kétszer került sor csökkentésre, egyébként az ülések alkalmával vagy változatlanul hagyták, vagy emeltek rajta. Az elmúlt három alkalommal emelést hajtott végre a Tanács, válaszul az inflációs nyomásra. A mostani 8,5 százaléknál magasabb alapkamat utoljára 2005. márciusában volt.

Ugyanakkor az MNB legutóbbi inflációs jelentésében számos olyan tényezőről számolt be, amely felfelé ható nyomást gyakorol az inflációra (élelmiszer árak, olajár, stb.), így amennyiben a jegybank tartani szeretné magát az inflációs célkitűzéseihez, úgy várhatóan további emeléseket hajt végre, és akár ilyen magas szinten stabilizálódhat az alapkamat.

Ez tehát azt jelentheti, hogy akár tartósan magas kamatot is el tudunk érni a Budapest Bank ajánlatával, ugyanakkor hozzá kell tenni, hogy amennyiben az alapkamat magasabb szinten stabilizálódik, úgy a többi bank is ehhez igazítja betéti kamatait, tehát mindig érdemes figyelni a többi bank ajánlatát is, hiszen legutóbbi betétkörképünk során is találtunk olyan konstrukciót, ahol 10 százalékos kamatot ajánlottak, igaz ezek jellemzően csak egyszeri alkalommal köthetők le.

Hogy lesz a változóból mégis fix?

A K&H Bank szintén kínál indexált betéti konstrukciót, azonban az előzőtől eltérően nem a jegybanki alapkamathoz, hanem az infláció alakulásához köti az elérhető kamat mértékét.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...