Kompromisszumkeresés zajlik a volt MSZP-székház helyére tervezett újbudai lakópark ügyében.

A betét már nem nagy üzlet, a jegybanki kamatdöntések miatt egyre kevesebbet fizetnek a pénzünkért a bankok. Épp ezért lehet, hogy már a pesti buliközpontnak számító Erzsébet tér füvén is a lakáskasszákról beszélnek. De sokan nem tudják, hogy mit jelent valójában a 30 százalékos állami támogatás, és meddig éri meg takarékoskodni valójában.

Félreértés általában ott lehet a lakáskasszáknál, hogy a 30 százalékos állami támogatást ugyanekkora hozamnak is értelmezik. Pedig messze nem. Több támogatáson alapuló megtakarítás is van, de a lakáskasszák az egyik legnépszerűbb az öngondoskodók körében, és ennél a terméknél szinte értelmezhetetlen a hozam az állami támogatás nélkül. Épp ezért nagyon fontos, hogy megértsük, hogyan működik és meddig érdemes megtakarítani így.

Hogyan működik a lakáskassza?

Jár 30 százalékos állami támogatás minden egyes befizetés után, amit lakáskasszában helyezünk el. Ennek maximuma évi 72 ezer forint. Ezt sokan úgy értelmezik, hogy így 30 százalékos hozamot érhetünk el, pedig az az igazság, hogy sokkal kevesebbet. 6 éves megtakarítás után, már a mostani betétek kamatait sem éri el a teljes megtakarításunk hozama. Mindezek mellett a lakáskasszák olcsó és kiszámítható hitelt is nyújtanak ügyfeleiknek a megtakarítási időszak előtt vagy áthidaló formában, akár rögtön a megtakarítás megkezdésekor. Sokak számára épp ezért lehet vonzó megtakarítási forma a lakástakarék.

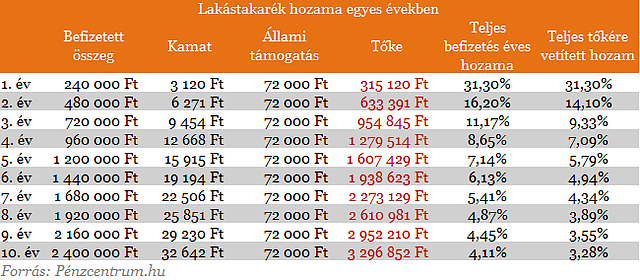

Mekkora a valódi hozam?

Első befizetés esetén valóban 30 százalékos a hozam (és még egy kicsi, amit a lakáskassza kamatként fizet 0-2%), de a második hónapban már az új befizetésre jár csak a 30 százalék, ami a teljes két havi befizetésre nézve ez már kevesebb, mint 15 százalék. És ez a csökkenés hasonlóan megy a futamidő végéig. A következő táblázatban ezt a csökkenést mutatjuk be éves befizetésekkel számolva.

A táblázatból jól látszik, hogy a teljes megtakarításra vetített hozam már a 5-6 évben sem túl magas, ezért elmondható, hogy leginkább a minimum 4 évig érdemes lakáskasszában takarékoskodni, ha több pénzre van szükségünk inkább nyissunk több számlát a családtagjaink nevére, minthogy hosszabb futamidőre vállaljuk a befizetést.

Elemzés: Mit tud a 3 lakáskassza?

Havi 40 ezret fizessek be?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hosszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

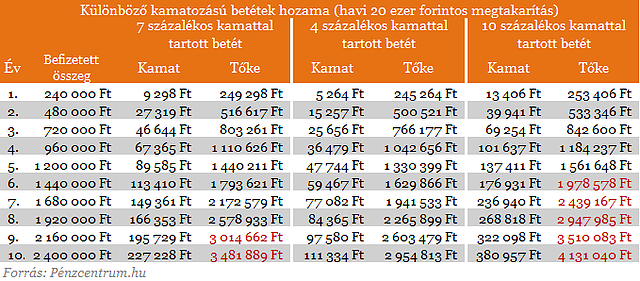

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

A

fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi

20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez

gyakorlatilag nem egy betét, hanem megtakarítási számla, de a jó összehasonlíthatóság kedvéért használtuk ezt a feltételt. A jól érzékelhetőség kedvéért még feltüntettünk egy 4, 7

és 10 százalékos betéti kamatkörnyezetet is, de a piacon jelenleg a

csökkenő kamatkörnyezet miatt jelenleg nincsenek magas hozamok. A Bankráció.huoldalon te is megnézheted, hogy mennyit kaphatsz most a bankban tartott pénzed után. Pirossal

jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint

a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami a lakáskasszákat nem érinti, a bankokban pl. TBSZ szerződés kötésével kerülhetjük el 5 év megtakarítás után teljesen.

Azt is mérlegeljük a lakástakarék-pénztárakkal való szerződéskötéskor, hogy a banki betétekhez képest lassabban férhetünk hozzá a megtakarításunkhoz. Az igénylés után három hónapot is várhatunk a pénzünkre, amit csakis lakáscélra költhetünk el.

Kompromisszumkeresés zajlik a volt MSZP-székház helyére tervezett újbudai lakópark ügyében.

A legtöbb ingatlankereső továbbra is családi házat vagy téglaépítésű társasházi lakást néz.

A számítások alapján az épületállomány több mint 3 százalékát kellene évente mélyfelújítani.

A panellakások iránti kereslet az elmúlt hónapokban tovább erősödött Budapesten és az agglomerációban.

A kormány több ponton is módosította az évi nettó 1 millió forintos, vissza nem térítendő Otthontámogatás szabályait, bővítve a jogosultak körét és az elfogadható finanszírozási...

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.