Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Még mindig meglepően sokan írják fel a PIN kódjukat a kártyájukra vagy pénztárcájukba, ráadásul a legtöbben könnyen kitalálható számsort választanak a bankkártyájuk védelmére. Ezzel pedig mi magunk könnyítjük meg a tolvajok dolgát, miközben biztosak lehetünk benne, hogy a saját gondatlanságunk miatt egy fillért sem fogunk viszontlátni a bankunktól.

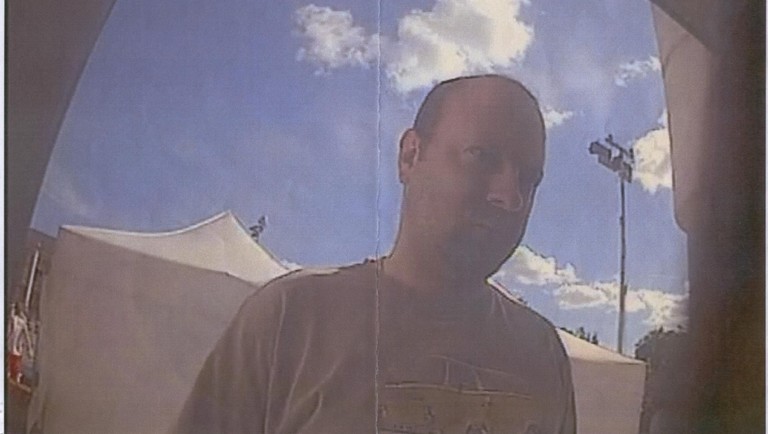

A Nyíregyházi Rendőrkapitányság ismeretlen tettes ellen folytat nyomozást lopás miatt. Egy nyíregyházi áruház parkolójában egy nő pénztárcáját vitték el, a benne lévő bankkártyáival és a hozzájuk tartozó PIN kódokkal együtt. A lopott kártyákkal egy férfi jogosulatlanul pénzt vett fel, amiről a bankjegykiadó automata biztonsági kamerája felvételeket rögzített.

Időről-időre érkeznek bejelentések a rendőrséghez hasonló esetekben. A közelmúltban például Debrecenben történt hasonló eset: ott is egy ellopott bankkártyával tudott a tettes készpénzt felvenni ATM-ekből.

Visszakaphatják ilyenkor az áldozatok a pénzt?

Kevesen tudják, hogy ilyen esetekben (amikor az ellopott kártya PIN kódját használva tudják megkopasztani a bankszámlánkat)

Így nemcsak az igen borsos, akár 15-20 ezer forintos kártyaletiltási-és pótlási díjat kell majd megfizetnünk, hanem bizony a veszteségek is minket terhelnek.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A bankok általános szerződési feltételeiben ugyanis külön kikötik, hogy a kártyatulajdonos gondatlan magatartása következtében bekövetkező visszaélésekért nem viselik a felelősséget. Ilyen lehet például, amikor

Ilyenkor igen kicsi a valószínűsége, hogy a pénzünkből bármennyit is viszontlássunk. Ezenfelül arra is érdemes odafigyelni, hogy például a sorban mögöttünk állók fizetéskor ne tudják lelesni, hogy mely gombokat nyomjuk meg a bolti terminálon vagy az ATM-en.

Ha bebizonyosodik, hogy harmadik félnek kiadtuk bármely azonosítónkat (PIN kód, kártyaszám, lejárati dátum), akkor szintén nem fog fizetni a bank. A Budapest Bank lapunknak küldött válaszából is az derül ki, hogy a visszaélésekre jórészt a kártyák tárolása és a PIN kód kezelésére vonatkozó szabályok be nem tartása teremti meg a lehetőséget. Tehát a legfontosabb, hogy mind a bankkártyát, mind pedig a PIN kódot biztonságosan és körültekintően kezeljük.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

2026 januárjától egy gyermek után havi 20.000 forint, kettő gyermek után 80.000 forint, három vagy több gyermek esetén pedig gyermekenként 66.000 forint "pluszpénz" jár.

Az edzőt bilincsben vezették ki a teremből, emiatt most jogi lépéseket fontolgat.

A nemesfémek piacán folytatódik a pénteken megkezdődött árzuhanás.

Egy budapesti halálos baleset után újra előkerült a kérdés: a technológia segíthet kockázat nélkül megállítani a menekülő autósokat.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!