Piaci értesülések szerint a Mol jóval magasabb árat fizethet a NIS-ért, mint amit korábban a szerb elnök említett.

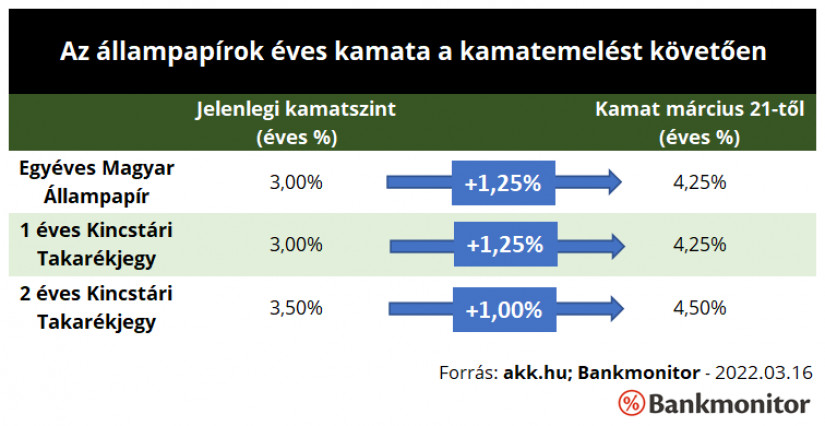

Március 21-től a rövid, 1-2 éves futamidejű lakossági állampapírok kamata érdemben emelkedni fog. Évi 1-1,25 százalékkal magasabb kamatot fizet az állam. Ez az emelkedés egyáltalán nem elhanyagolható, joggal merülhet fel a kérdés, hogy ez a változás milyen módon rendezi át a lakossági állampapírpiacot. Az már előzetesen is jól látszik, hogy a korábbi "szupersztárnak", a Magyar Állampapír Plusznak leáldozóban a csillagzata.

Az Államadósság Kezelő Központ Zrt. által közzétett információk alapján számos, a lakossági állampapírokat érintő változás lép életbe 2022. március 21-től. Több, rövidebb futamidejű befektetési lehetőség kamata érdemben emelkedni fog. Ez azt is jelenti, hogy számos befektetőnek érdemes lehet kivárnia.

1,00-1,25 százalékpontos kamatemelés komoly változás, de vajon befolyásolja-e ez a lépés azt, hogy melyik papírt érdemes választani?

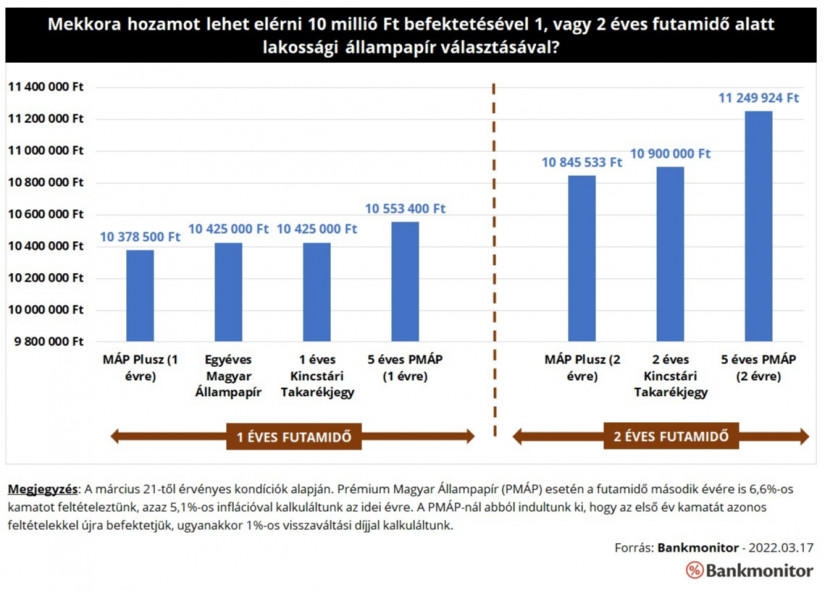

A korábbi sztár, a MÁP Plusz ideje erősen leáldozóban, a papír ugyanis 5 éves futamidejű, kamata előre meghatározott, a futamidő előrehaladtával növekvő. Az állampapír kamata az első félévben 3,5%, míg az utolsó évben 6%, az éves átlagos hozam értéke 4,95%.

Az új rövid, 1-2 éves futamidejű állampapírok kamata megveri a MÁP Pluszon rövid futamidő alatt elérhető éves hozamot. Ez nem is csoda, hiszen a Szuperállampapír kamata a futamidő előrehaladtával kezd igazán növekedni. Jelen inflációs környezetben azonban a hosszabb futamidőre befektetők számára az inflációkövető Prémium Magyar Állampapír (PMÁP) választása lehet a nyerő.(https://bankmonitor.hu/cikk/a-premium-magyar-allampapir-letaszitja-tronjarol-a-szuperallampapirt/) Ez még abban az esetben is igaz, ha az áremelkedés 2023-tól visszatér az MNB által kívánatos 3 százalékos szintre.

Még a rövid futamidejű állampapírok kamatemelése mellett is az inflációkövető, 5 éves futamidejű PMÁP választásával lehet a legtöbbet keresni. A papír adott évi kamata ugyanis az előző éves inflációból és egy 1,5 százalékos kamatprémiumból áll össze. A tavalyi év 5,1 százalékos inflációja miatt a konstrukció idei évre érvényes kamata 6,6%. Ráadásul jelen környezetben az idei évre is könnyen elképzelhető egy hasonló drágulás éves szinten. Ez pedig azt eredményezné, hogy a prémium lakossági állampapír kamata jövőre is 6,6% maradna.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A megemelkedett kamatok mellett is "csak" évi 4,25-4,50% kamatot fizetnek a rövid futamidejű lakossági kötvények. Ez elmarad az 5 éves PMÁP-on realizálható hozamtól még abban az esetben is, ha azt feltételezzük, hogy az állampapírt visszaváltjuk az első, vagy épp a második év végén. A visszaváltásnak ugyanis jelenleg 1 százalékos díja van, az inflációkövető befektetés magasabb kamata azonban még ezt az extra költséget is kitermeli.

A rövid futamidejű lakossági állampapírok kamatemelése teljesen indokolt volt, ezzel tudják megőrizni versenyképességüket a többi állampapírral szemben. Az elmúlt hetekben, hónapokban ugyanis a sima állampapírhozamok is jelentős mértékben emelkedtek, meghaladva a lakossági befektetéseken eddig elérhető hozamokat. A lakosság számára remek alternatívát jelentett rövid futamidőre a sima állampapír, a kamatemelés elkerülhetetlen volt annak érdekében, hogy a lakossági kötvényeknek továbbra is legyen kereslete.

A bankbetétek kamata messze elmarad: az MNB 2022. januári kimutatása alapján az átlagos betéti kamat évi 1,97% volt. (Ugyan jelentősen, 1,69 százalékponttal emelkedett egy év alatt, de még mindig messze elmarad például az állampapírhozamoktól.) Természetesen egy betét alapvető tulajdonságai is különböznek egy kötvénytől, állampapírtól, ettől függetlenül érdemi kamatemelés nélkül a bankbetétek még kevésbé fognak tudni versenyezni más, alacsony kockázatú befektetésekkel.

Piaci értesülések szerint a Mol jóval magasabb árat fizethet a NIS-ért, mint amit korábban a szerb elnök említett.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A döntésekről Kósa Lajos, a testület elnöke számolt be a saját közösségi oldalán.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.