A hatósági ár kizárólag a benzinkutakon magánszemélyként tankolókra érvényes.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése. A lapunknak válaszoló szakértők szerint a kedvezményes, legfeljebb 3 százalékos kamatozású hitelnél az előtörlesztés költsége korlátozott, ugyanakkor a jelenlegi hozamkörnyezetben sok esetben pénzügyileg kedvezőbb lehet a megtakarítást befektetésben, például állampapírban tartani.

Szeptember elsején indult el Magyarországon az Otthon Start program, amely kedvezményes, fix 3 százalékos kamatozású lakáshitellel segítette az első lakásukat megvásárlókat. A kezdeményezés célja az volt, hogy a fiatalok otthonteremtését támogassa és a lakáshitelhez való jutást megkönnyítse. A program gyorsan éreztette hatását az ingatlanpiacon, a szakértők szerint a kereslet már az első hónapokban élénkült.

Az Otthon Start lényege, hogy az állam kamattámogatott lakáshitelt biztosít azok számára, akik első saját ingatlanukat szeretnék megvásárolni. A hitel kamata legfeljebb 3 százalék lehet, ami jelentősen alacsonyabb a piaci lakáshitelek szintjénél. A támogatott konstrukció kiszámítható törlesztést kínál, ezért sok háztartás számára elérhetőbbé vált a lakásvásárlás.

A bevezetése óta számos ponton változtattak a feltételeken. Január elséjétől például, a külterületi ingatlanokra is kiterjesztették a felvétel lehetőségét. De még a múlt héten is történt módosítás, hiszen egy új jogszabály már lehetővé teszi, hogy bizonyos feltételek mellett a támogatott kölcsönöket már az építkezés ideje alatt, szakaszosan folyósítsák.

A hitelkonstrukció bevezetése óta hatalmas átalakulás történt a hazai ingatlanpiacon. A KSH szerint megtört a bérleti díjak emelkedése, sőt több hónapon keresztül csökkenés is megfigyelhető volt, különösen Budapesten. A szakértők szerint a változás egyik fő oka a kedvezményes, 3 százalékos kamatozású lakáshitel megjelenése, amely sok bérlőt a lakásvásárlás felé terelt.

A támogatott hitel miatt egyre többen döntöttek úgy, hogy inkább saját ingatlant vásárolnak, mintsem tovább béreljenek. Emiatt a kiadó lakások iránti kereslet visszaesett, ami a bérleti díjakra is hatással volt. Több fővárosi kerületben is csökkent az érdeklődés a bérlakások iránt, ami lefelé nyomta az árakat. A statisztikai adatok is alátámasztják a trendet. A Központi Statisztikai Hivatal szerint 2025 őszén, különösen szeptember és november között, országos szinten és Budapesten is mérséklődtek a bérleti díjak. Az egész éves emelkedés így mindössze mintegy 5 százalék körül alakult, ami jóval visszafogottabb a korábbi évek növekedéséhez képest.

A változás konkrét hirdetési árakban is megjelent. Korábban több budapesti kerületben 220–230 ezer forintért kínált kétszobás téglaépítésű lakások bérleti díja egyes helyeken 200 ezer forint alá csökkent. A belvárosi pesti kerületekben ugyan továbbra is stabil a kereslet, de ott is megállt az áremelkedés, sőt kisebb csökkenés is látható.

Nem minden területen alakult azonban így a piac. Dél-Budán például továbbra is erős a kereslet. A XI. kerületben egy átlagos kétszobás panellakás bérleti díja 220 és 250 ezer forint között mozog, míg a téglaépítésű lakások ennél körülbelül 10 százalékkal drágábbak. A XVIII. kerületben szintén stabil a piac, ahol a panellakásokat 150 ezer és 330 ezer forint közötti áron kínálják.

Az Otthon Start program elindulása után sok lakásvásárlóban merül fel a kérdés, hogy mi történik akkor, ha a hitelt a futamidő vége előtt szeretnék visszafizetni. A Pénzcentrum arra volt kíváncsi, hogyan működik az előtörlesztés a kedvezményes, 3 százalékos kamatozású konstrukciónál, milyen díjakra kell számítani, és pénzügyileg mikor lehet értelme az idő előtti visszafizetésnek.

Az előtörlesztés a hitel idő előtti visszafizetését jelenti. Ha az adós a fennálló tartozás egy részét fizeti vissza, akkor részleges előtörlesztésről beszélünk, ha pedig a teljes tartozást rendezi, akkor végtörlesztésről. Argyelán József, a Bankmonitor vezető elemzője szerint az előtörlesztés legnagyobb előnye, hogy a visszafizetett összeg után már nem kell kamatot fizetni.

Az előtörlesztésnél a bank jellemzően díjat számít fel, ami a piaci lakáshiteleknél általában az előtörlesztett összeg 1–2,5 százaléka. Az Otthon Start hitelnél azonban kedvezőbb a szabály, mert a díj legfeljebb az előtörlesztett összeg 1 százaléka lehet

– mondta a szakértő, hozzátéve: az előtörlesztés nem történik automatikusan. Az adósnak előre jeleznie kell a bank felé a szándékát. Argyelán József szerint önmagában nem elég, ha a törlesztési számlán nagyobb összeg jelenik meg.

A banknak előre tudnia kell az előtörlesztésről. Van olyan pénzintézet, ahol akár néhány napon belül végrehajtják, más bankoknál viszont 15 vagy akár 30 nappal korábban jelezni kell a szándékot

– hangsúlyozta.

Egyes bankoknál az előtörlesztési díjon kívül további költségek is felmerülhetnek. Előfordulhat például, hogy vissza kell fizetni az igényléskor kapott ajándékpénzt, vagy rendezni kell az induláskor elengedett díjakat. Ezek a feltételek bankonként eltérnek, és gyakran attól is függnek, mennyi idő telt el a hitelfelvétel óta. Felmerül a kérdés, hogy egy fix 3 százalékos kamatozású hitelnél egyáltalán megéri-e előtörleszteni. A szakértő szerint pusztán pénzügyi szempontból sok esetben nem ez a legjobb döntés.

Az előtörlesztéssel meg lehet spórolni a jövőbeli kamatterheket, de egy alacsony kamatozású hitelnél ez az előny kisebb. Nagyon leegyszerűsítve, ha valaki 3 százalék körüli vagy annál magasabb hozamot tud elérni a megtakarításával, akkor pénzügyileg jobban járhat a befektetéssel, mint az előtörlesztéssel

– emelte ki Argyelán József.

A szakértő szerint ugyanakkor a döntés nem csak matematikai kérdés. Vannak, akik egyszerűen szeretnék minél hamarabb letudni a hitelüket.

Mint rámutatott: sokan nem szeretik az adósságot, ezért számukra az előtörlesztés nyugalmat ad. Emellett egy váratlan élethelyzet, például jövedelemcsökkenés vagy munkahelyvesztés is könnyebben kezelhető alacsonyabb fennálló hitel mellett. Ha valaki részlegesen törleszt elő, akkor két lehetőség közül választhat. Csökkentheti a havi törlesztőrészletet, vagy rövidítheti a futamidőt. A két megoldás pénzügyi hatása eltérő.

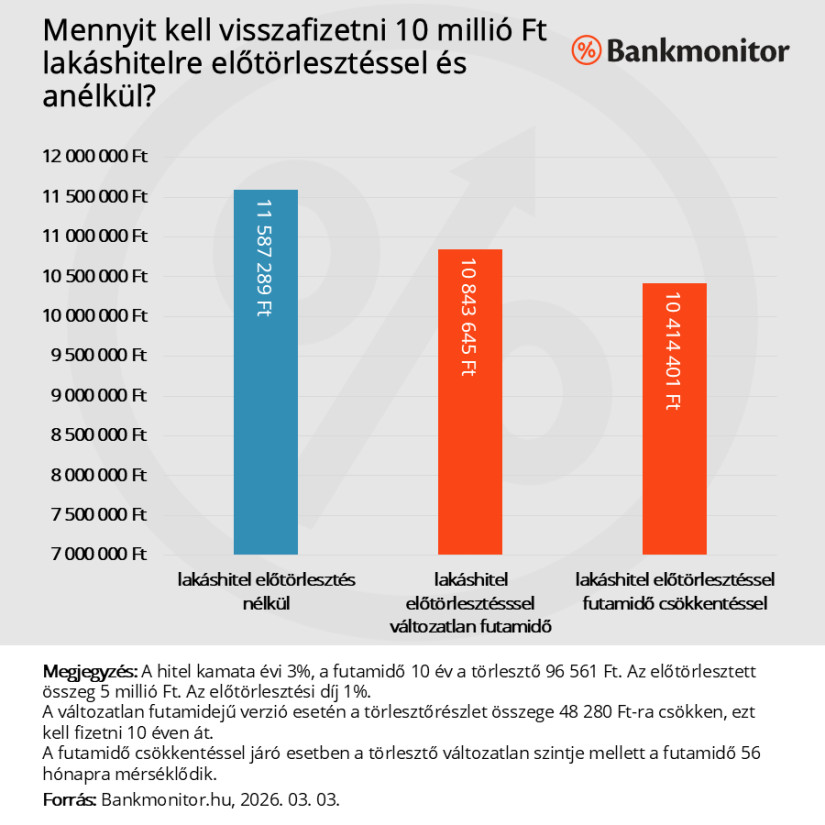

Argyelán József egy példával magyarázta el a különbséget. Ha egy hitelnél a fennálló tartozás 10 millió forint, a hátralévő futamidő 10 év, a havi törlesztő pedig 96 ezer forint körül alakul, akkor egy 5 millió forintos előtörlesztés után több lehetőség is van.

„Pusztán pénzügyi szempontból a futamidő csökkentése kedvezőbb, mert így több kamatot lehet megspórolni. Ugyanakkor ehhez szerződésmódosításra is szükség lehet, ami további költséggel járhat” – segített értelmezni a helyzetet a Bankmonitor elemzője.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A banki gyakorlatban az is előfordul, hogy bizonyos idő után kedvezőbbé válik az előtörlesztés. Vannak bankok, ahol felső korlát van az előtörlesztési díjon, így nagyobb összegnél arányosan alacsonyabb lehet a költség. Más pénzintézeteknél pedig néhány év után akár díjmentesen is lehet előtörleszteni.

Argyelán József szerint ezért mindig érdemes a konkrét banki feltételeket is megnézni, ugyanis előfordulhat, hogy érdemes kivárni néhány évet az előtörlesztéssel. Ha például a bank az ötödik évtől díjmentessé teszi ezt a lehetőséget, vagy addig kell megtartani az ajándékpénzt, akkor az időzítés több százezer forint különbséget is jelenthet.

Palkó István, a Portfolio elemzője szerint az Otthon Start hitel előtörlesztése alapvetően ugyanúgy működik, mint egy hagyományos lakáshitel esetében. A különbséget elsősorban a költségek jelentik.

Az Otthon Start hitel előtörlesztése ugyanúgy működik, mint egy normál lakáshitelé. Az Otthon Startról szóló rendelet értelmében a kölcsön előtörlesztése esetén az érvényesített költségek mértéke nem haladhatja meg az előtörlesztett összeg 1 százalékát. Ez a részleges és a teljes előtörlesztésre is ugyanúgy vonatkozik

– mondta Palkó István.

A szakértő szerint sok adósnál felmerül az a kérdés is, hogy egy nagyobb megtakarítást inkább befektetésre vagy hitel-előtörlesztésre érdemes fordítani. Mint elmondta: ha az a dilemma, hogy az adott összegből befektessünk vagy a hitelünk előtörlesztésére költsük, akkor ökölszabály szerint akkor érdemes előtörleszteni, ha nem találunk a hitel kamatánál magasabb várható hozammal kecsegtető befektetést. A jelenlegi kamatkörnyezetben szerinte sok esetben inkább a befektetés lehet racionálisabb választás.

A kockázatmentesnek tekinthető lakossági állampapírok között például a FixMÁP jelenleg 7 százalékos éves, adómentes hozamot kínál. Ilyen környezetben jobban megéri állampapírba fektetni, mint egy 7 százalék alatti kamatozású hitelt előtörleszteni

– fogalmazott az elemző.

Palkó István szerint a jelenlegi helyzet különösen igaz az államilag támogatott, alacsony kamatozású konstrukciókra.

Az ilyen, legfeljebb 3 százalékos kamatozású hitelek esetében gyakorlatilag a rendszerváltás óta soha nem volt racionális döntés az előtörlesztés. Inkább a 7 százalék feletti kamatozású, piaci lakáshiteleknél érdemes komolyan elgondolkodni rajta

– mutatott rá a Portfolio elemzője, kiemelve, hogy a döntést ugyanakkor nem csak a matematikai számítások befolyásolják. Az elemző szerint pszichológiai szempontok is szerepet játszhatnak.

Az előtörlesztés után az adós két lehetőség közül választhat. Csökkenhet a havi törlesztőrészlet, vagy rövidülhet a futamidő. Palkó István szerint a bankok alapból a törlesztőrészletet csökkentik előtörlesztés esetén. A futamidő csökkentéséhez általában szerződésmódosítás szükséges, ami közjegyzői közreműködéssel és értékbecsléssel is járhat, vagyis több tízezer forintos költséget jelenthet.

A teljes visszafizetendő összeg szempontjából azonban a futamidő csökkentése kedvezőbb lehet.

A teljes visszafizetendő összeget a futamidő rövidítésével lehet nagyobb mértékben csökkenteni, nem a törlesztőrészlet mérséklésével

– hangsúlyozta.

Az elemző szerint a döntés végső soron egy egyszerű pénzügyi összehasonlításon alapul, hiszen ha eltekintünk a futamidő rövidüléséből vagy a hiteltől való megszabadulásból származó pszichológiai fellélegzéstől, akkor mindig a hitel kamata és az alternatív befektetés várható hozama dönti el racionálisan a kérdést. Ha a hitel kamata magasabb, akkor megéri előtörleszteni. Ha a befektetés hozama magasabb, akkor inkább befektetni érdemes.

Címlapkép: Czeglédi Zsolt, MTI/MTVA

A hatósági ár kizárólag a benzinkutakon magánszemélyként tankolókra érvényes.

A globális példák azt mutatják, hogy a függetlenedés felgyorsítható lenne, de ehhez lényegesen több beruházásra van szükség.

A korábban strandként működő zöldövezeti terület jövőbeni sorsa egyelőre bizonytalan, az új birtokos még vizsgálja a hasznosítási lehetőségeket.

Már biztosan tudjuk, mikor költözik Pablo: kiderült, meddig lehet még vele Fővárosi Állatkertben találkozni és mikortól lesz a medveotthon legújabb lakója.

Megnéztük, mi hajtja a dubaji ingatlanpiacot, mennyit lehet keresni egy ilyen befektetéssel, és milyen kockázatokkal kell számolniuk a magyar vásárlóknak.

Budapesten az elmúlt hat hónapból négyben csökkentek a bérleti díjak havi összevetésben.

A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

A MOHU információi szerint három kerületben már lezárult a lomtalanítás 2026-ra és további háromban a tavasz folyamán történik majd.

Több támogatási programot is elindított a társasházak számára az egyik fővárosi önkormányzat.

A piaci erőviszonyok egyértelműen a vásárlóknak kedveznek.

A budapesti lomtalanítás alkalmával is kizárólag a háztartásban feleslegessé vált nagydarabos hulladék (pl. elhasználódott bútor, ágybetét, szőnyeg) helyezhető ki a ház elé.

Sérülés nem történt, a buszok viszont terelt útvonalon közlekednek a helyreállításig.

Az elmúlt időszakban megtört a bérleti díjak növekedési üteme, sőt, több hónapos árcsökkenés is tapasztalható volt.

Két év hirdetés után gazdára talált Zámbó Jimmy egykori csepeli otthona. A környéken élők abban bíznak, hogy a tulajdonosváltással végre visszatér a nyugalom az utcába

Hagyományosan a paneleket olcsóbban kínálják, mint a tégla lakásokat, azonban az utóbbi időben egyre több olyan város és kerület azonosítható, ahol fordult a kocka.

A jövőben nem engedélyezik a zártkerti ingatlanok művelés alóli kivonását. A szigorítás kizárólag a luxusnyaralók terjedését gátolja.

Elkészült a 2025-ös boldogságtérkép. Több mint 15 ezer válasz rajzolja ki, hol a legjobb, és hol a legnehezebb ma élni hazánkban. Mutatjuk az eredményeket!

A rendőrök még a szórakozóhely kamerafelvételeit is másodpercről másodpercre átnézték, hogy kiderítsék, mi történt a fiatal fiúval.

A támogatott hitel elkülönített óvadéki számlára kerülhet, így a kivitelező csak a lakás elkészülte után juthat hozzá.

Ki hinné, hogy Dániában, Hollandiában, Ausztriában Finnországban vagy Svájcban a legproblémásabb a külföldiek helyzete, vagy hogy a törökök, olaszok messze jobban bánnak a nőkkel.

Az OTP Ingatlanpont elemzése szerint ez jelentős adminisztratív könnyítést hozhat a fejlesztőknek, és felgyorsíthatja a beruházásokat.

Az Egyesült Arab Emírségek ingatlanpiaca komoly próba elé került, miután iráni rakétacsapások érték Dubaj és Abu-Dzabi repülőtereit, kikötőit és lakóövezeteit.

Mikor van nőnap 2026-ban? Mutatjuk, mitől érdekes a nemzetközi nőnap eredete és mióta van nőnap. A története régebbre nyúlik vissza, mint hinnénk.

Új akcióval köszönti a tavaszt a SPAR országszerte.