Motorosruhától a buborékos gofriig: volt, aki dicséretet, más kemény kritikát kapott a Cápáktól a legutóbbi részben.

A lakossági finanszírozással párhuzamosan a mikrovállalkozások hitelezése is folyamatosan bővült és egyszerűsödött a válság előtti időszakban. Míg korábban a bankok versenyeztek az vállalkozókért, addig napjainkban az üzleti ügyfelek egyre nagyobb számban ütköznek falba, amikor a hitelezőknél kopogtatnak. A pénzcsapok elzárása sok ügyfelet ellehetetlenít, így a vállalkozások forgalma alapján, cash-flow alapon nyújtott, egykor slágerterméknek tartott hitelek ügyfélanyagai a bankokból a végrehajtók asztalára vándorolnak.

Az adósminősítés feltételrendszere sokat változott a válság előtti időszakhoz képest. A hitelre váró vállalkozások többségének minél rövidebb idő alatt, a lehető legmagasabb összegre lenne szüksége, lehetőleg minimális fedezet mellett. Ugyanakkor a bankok a stabil háttérrel, diverzifikált vevői körrel és likvid eszközökkel rendelkező nyereséges vállalkozásokat finanszíroznák. Ebben a tekintetben kell megtalálni a mindkét fél számára megfelelő középutat, ami a mai gazdasági körülmények és kilátások közepette nem nevezhető egyszerű feladatnak.

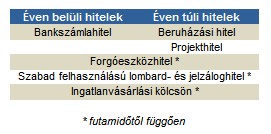

A mikrovállalkozások vezetőinek az eddigiektől is alaposabban kell eljárni a finanszírozási igényeikhez leginkább illeszkedő hitelek kiválasztása során, ebben nagy segítségükre lehetnek a fióki ügyintézők. Aranyszabályként elmondható, hogy a rövid távú finanszírozási gondokat rövid távú hitellel, míg a hosszabb távú beruházásokat hosszú távú hitellel célszerű orvosolni.

Ellenkező esetben könnyen likviditási vagy forgóeszköz problémák léphetnek fel, ami vélhetően egyetlen cégvezetőnek sem szerepel a kívánságlistáján. A folyószámlahitelek vagy a Széchenyi-kártya adta lehetőségek nem kimondottan alkalmasak egy beruházás elindítására, mivel annak megtérülési ideje nagy valószínűséggel hosszabb lesz, mint ahogy a hitelező felé teljesíteni kell, ezért fontos az időtáv tekintetében meghatározott összhang.

Több vállalkozással is előfordult, hogy rövid távú, de gyorsan hozzáférhető kölcsönhöz jutott, majd a termék céljától eltérően használta fel a hitelkeretet. A folyamatban lévő beruházások a kedvezőtlenebb pénzügyi környezetben a bankok által egy év után kezdeményezett felülvizsgálat alkalmával derültek csak ki. A visszafizetési kötelezettség pedig újabb - sokszor végzetes - csapásként érte a vállalkozásokat.

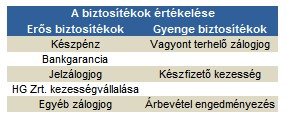

A válság óta eltelt időszakban a cégek többségének forgalma visszaesett, így a cash-flow alapon meghatározott banki hitelkeretek szűkítése elkerülhetetlenné vált. A finanszírozók az új szabályok szerint történő eljárás kapcsán jelzálogfedezetet kérnek, amit nem minden gazdasági társaság tud teljesíteni. A jelenlegi gazdasági környezetben a beruházások megtérülését is újra kell számolni, a végeredmény szinte kivétel nélkül hosszabb időtávot határoz meg.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A kölcsönhöz jutott vállalkozásoknak tudni kell, hogy a hitelkamatokat a bankközi referenciakamatokhoz igazítják, az ezekhez kapcsolódó felár a magyar országkockázat fokozódásával jelentősen megemelkedett. A két évvel ezelőtti körülbelül 1,5 %-os felárral szemben jelenleg mintegy 4,5 %-os országkockázati felárral kell számolni, amire még rárakódik a banki marzs.

A cégek esetében a lakossági hitelek annuitásos (egyenletes) törlesztőrészlet számításával szemben lineáris törlesztést alkalmaznak a bankok, ami egyenletes tőketörlesztést jelent fokozatosan csökkenő kamatterhek mellett. Ez azt jelenti, hogy az induló havi részlet magasabb és a futamidő előre haladtával a kisebb tőketartozásra eső alacsonyabb kamatteher következtében fokozatosan csökken.

A likviditási problémák számos vállalkozás életében mindennapossá váltak, a fizetési kötelezettségek csak komoly erőfeszítések árán teljesíthetők. A bőszen felvett cash-flow alapú hitelek néhány évvel ezelőtt a bankok slágerterméke volt, mára, ahogy egyre többen kénytelenek bedobni a törölközőt, a végrehajtók asztalán landolnak a hitelanyagok.

Motorosruhától a buborékos gofriig: volt, aki dicséretet, más kemény kritikát kapott a Cápáktól a legutóbbi részben.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a 2026-os év elején, hol lesz NAV-ellenőrzés.

A Netflix részvényárfolyama jelentősen visszaesett a történelmi csúcshoz képest, és a legutóbbi negyedéves jelentés után tovább erősödött az eladói nyomás a papíron.

A nem katonai célú drónok piaca olyan dinamikusan növekszik, hogy az ABZ Innovation néhány év alatt az egyik legnagyobb európai szereplővé vált.

Kapitány István a Shell globális csúcsvezetőjeként 85 országban dolgozott. A Pénzcentrumnak elmondta, mi a tartós vezetői siker valódi kulcsa.

Cikkünkben az áfabevallás legfontosabb kérdéseit vesszük sorra: bemutatjuk, milyen gyakorisággal kell áfát bevallani, milyen változásokra érdemes mindenképpen odafigyelni.

Nagy Márton nemrégiben jelentette be, hogy az éttermek segítséget kapnak - most megtudtuk azt is, hogy mekkorát.

Oroszország számára előnyös lenne, ha a magyar MOL megszerezné a szerb NIS olajvállalat részvényeit – jelentette ki kedden Szergej Lavrov orosz külügyminiszter.

A helyszínen egy férfi fogadta a pénzügyőröket, akinek átadták az ellenőrzésről szóló végzést, majd megkérdezték, hogy tart-e az ingatlanban jövedéki terméket.

A Mol sikerét három tényező segíthette elő: a két cég közötti jelentős szinergia a közös piacok és logisztikai kapcsolat miatt.

2025 első félévében havonta átlagosan közel száz kocsma kényszerült bezárni.

Zenélő társas, kézműves termék és életmentő szenzor is érkezett a Cápák elé ezen a héten, de nem minden ígéretes ötlet kapott befektetést.

Helyi iparűzési adó 2026: hogyan működik a tételes iparűzési adó, sávos iparűzési adó 2026-ban és hogyan történik az iparűzési adó bevallása és az iparűzési adó...

A Coca-Cola felfüggesztette a Costa Coffee kávézólánc értékesítését, mivel a beérkezett vételi ajánlatok nem érték el az elvárásaikat. Az

A nyertes pályázóknál a támogatások átlagos összege 78,6 millió forint volt, így a beruházások teljes összege átlagosan 157,2 millió forintot tett ki.

A szerb államfő tárgyalásokat folytat Mohamed bin Zajeddel, az Egyesült Arab Emírségek vezetőjével, ami jelentősen befolyásolhatja a végső döntést.

Listába szedtünk azokat a településeket, ahol az adó mértéke újonnan került megállapításra, vagy változott 2026-ban.

Mosogatás, szarvasgomba, sült krumpli és mozgásterápia: mutatjuk, ezúttal kik kaptak pénzt a Cápáktól.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.