Jelentősen átalakulhat a hitelfedezeti biztosítások piaca az MNB új ajánlása nyomán, amely 2027-ig.

Tea és biztosítás Mint arról már korábban is hírt adtunk, egyre több biztosító fedezi fel új piac gyanánt a távol-keleti piacokat. Mindeközben azonban egy új lehetőség is feltűnt a porondon, Afrika mindeddig még felfedezetlen terepet jelent. Nézzük, mit érdemes tudni a délen nyíló lehetőségekről, miközben néhány pillantást is vetünk a biztosítási piac 2007-es teljesítményére is!

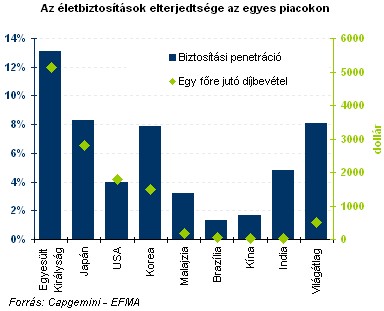

A Capgemini és az EFMA (Európai Pénzügyi Menedzsment és Marketing Szövetség) 2008-as biztosításpiaci jelentése külön fejezetet szentel a feltörekvő piacok biztosítási szempontból történő jellemzésére. Ennek alapján mi is áttekintjük, mi az, amit érdemes tudni Kína és India piacáról!

Ugyanaz és mégis más

Ugyan a két piac alapjában véve eltérő egymástól, mégis több hasonló jellemvonás is felfedezhető a két feltörekvő ország biztosítási piaca között. Így például mind Kínában, mind pedig Indiában alacsony a penetráció (a bruttó díjbevétel GDP-hez viszonyított aránya) az érettebb piacokhoz képest. Mindkét piac gyorsan növekvő, és még a jövőben is folytatódni fog a bővülés.

Itt meg is állhatunk a felsorolásban, ugyanis ezen faktorokon túl nincs más, amiben megegyezne a két ország piaca. Így teljesen más jogi keretekkel kell szembesülniük az ide betörni, vagy pozícióját megerősíteni kívánó biztosítóknak. Az egyes ügyfelek is más igényeket támasztanak a biztosításokkal szemben, s maga a versenyhelyzet is eltérő jellegzetességekkel bír a két országban.

Jelenleg mindkét piacon a fő értékesítési csatornát a többes ügynökök jelentik, azonban a piaci szereplők egyre inkább kezdik kiterjeszteni értékesítési hálózataikat, annak érdekében, hogy minél szélesebb tömegeket érjenek el, illetve csökkentsék költségeiket.

Indiába kéne menni

Ugyan még ebben az évtizedben sor került a biztosítási piac reformjára, amely kikövezte az utat a magánszereplők megjelenésének. Ennek ellenére még mindig kiaknázatlan a piaci potenciál, és jellemző az alulbiztosítottság. A jelentés szerint a következő 5-6 évben megduplázódhat a piac mérete.

A piaci szereplőkre jellemző, hogy egyre inkább a többcsatornás (telemarketing, internet, telefon - értékesítést alkalmazzák annak érdekében, hogy növeljék piaci részesedésüket, s elérjék a nagy tömegeket, melyeket eddig még nem szolgált ki egy társaság sem.

Az indiai piacot 1999-ben nyitották meg a magánszereplők számára is, azóta a biztosításfelügyelet 29 engedélyt adott ki. A biztosítási penetráció megduplázódott 2000 és 2006 között. Az egy főre jutó díjbevétel a 2000-es 9,9 dolláros szintről emelkedett 38,4 dollárra (2006).

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az indiai piacon az életbiztosítási ág dominál, a díjbevételek alapján kalkulált részesedése ugyanis 84,9 százalékos volt 2006-ban. Az életbiztosítási üzletágból 2006-ban 32,5 milliárd dollár díjbevétel keletkezett, a nem-élet üzletág díjbevétele pedig 5,8 milliárd dollár. Az életbiztosítási termékeket leginkább a pénzügyi biztonság megteremtésére használják, miközben a nem-élet ág termékeit nem tekintik hasznosnak.

Mit kaphatsz a hiteled mellé? Kicsi, de sokat számít! (2008.február 11., 12:00)

Ami a jövőt illeti, vélhetően tovább folytatódik a kiemelkedő mértékű növekedés, mivel tovább növekszik a középosztály egy főre jutó jövedelme. Jelenleg az indiai társadalom 22 százaléka tartozik a középosztályba, ez az arány az előrejelzések szerint 2010-re 32 százalékra módosul. Az ország GDP-je éves átlagban 9-10 százalékkal növekszik, a középosztály rendelkezésre álló jövedelme ennek folytán 2015-ig 8,5 százalékkal fog emelkedni évente.

Jelenleg a piaci szereplők legfőbb célja a biztosítási piac minél nagyobb szegmensének megszerzése, ennek égisze alatt egyre több csatornát próbálnak bevetni, hogy minél szélesebb ügyfélkört érjenek el. Ugyanakkor a következő évek során minden valószínűséggel a vezér ügynökök maradnak a legfőbb értékesítési csatorna, hiszen az ügyfelek bizalmát csak a személyes találkozók során képesek elnyerni.

Emellett kiemelt figyelmet kell fordítani arra, hogy milyen igényeket támasztanak az ügyfelek a biztosítókkal, az egyes termékekkel szemben azoknak, akik szeretnének versenyben maradni. Indiában a legfontosabb a vásárlók számára a márka neve, ismerete és megbízhatósága, így az új belépőknek nehezebb dolga akad.

Kelet és dél

KínaA szektorbeli jelentés alapján elmondható, hogy ugyan a kínai biztosítási szektor gyorsan növekszik, illetve jelenleg is zajlik az átrendeződés, a piac nagy része még mindig néhány nagy szereplő kezében van. Még mindig dominánsnak mondhatóan a fizikai értékesítési hálózatok, így a külföldről érkező biztosító társaságok számára kifizetődő lehet az úgynevezett bankassurance-modell kiépítése, vagyis - dióhéjban - a bankfiókok értékesítésbe történő bevonása.

Jelentősen átalakulhat a hitelfedezeti biztosítások piaca az MNB új ajánlása nyomán, amely 2027-ig.

Kötelező maszkviselést rendeltek el a Szabolcs-Szatmár-Bereg Vármegyei Oktatókórház valamennyi tagkórházában péntektől

A téli síelési szezon csúcsa a karácsony utáni hetekre esik, amikor az utasbiztosítások jelentős része már kifejezetten a téli sportokhoz kapcsolódik

A járványhelyzet nemcsak a diákokat érintette súlyosan, a takarítók is lebetegedtek.

Lakástüzek ezrei, rejtett elektromos hibák és súlyos károk: mutatjuk, miért veszélyesek az elavult hálózatok, és mikor fizet a biztosító.

Ez az ügy rávilágít arra, milyen kiszámíthatatlanul működik ma a figyelem logikája, és mennyire meghatározza egy eltűnés láthatóságát a társadalmi státusz.

Egy budai üzlet kirablása mindössze néhány perc alatt zajlott le: a maszkos férfi fenyegetéssel kényszerítette az alkalmazottat, majd pénzzel távozott a kasszából.

A kiberfenyegetések tartós jelenlétét erősíti, hogy a cégek egyre inkább digitális rendszerekre és külső szolgáltatókra bízzák kritikus adataikat.

A nők elleni erőszak gyakran láthatatlan marad – Magyarországon is. Adatok, trendek, nemzetközi összehasonlítás: mekkora a valós probléma?

Koji László szerint egy hasonló esemény Magyarországon is a szakma felelősségét helyezné a középpontba, és egyértelműen indokolttá teszi a meglévő rendszerek felülvizsgálatát.

2025-ben a kgfb 11, a casco pedig 5,8 százalékkal volt olcsóbb, mint egy évvel korábban.

A kiszámíthatatlan időjárási körülmények és a klímaváltozás miatt is érdemes figyelmet fordítanunk a lakásbiztosításunk aktualizálására.

A Groupama Biztosító idén is összegyűjtötte az év meglepő és megdöbbentő biztosítási számait.

A társadalombiztosítási kifizetőhelyek számára válik elérhetővé egy új elektronikus felület.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A felújítás időtartama alatt átlagosan körülbelül 30 százalékos termeléskiesést prognosztizálnak,

Kevesen vannak tisztában azzal, hogy a véletlenül rossz üzemanyaggal feltankolt autó meghibásodására csak a Casco biztosítás nyújt fedezetet.

A Pénzcentrum összeállítást készített annak kapcsán, hogy miért van Magyarországon jóval kevesebb életbiztosítás, mint például Nyugat-Európában, vagy Észak-Amerikában.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.