A téli síelési szezon csúcsa a karácsony utáni hetekre esik, amikor az utasbiztosítások jelentős része már kifejezetten a téli sportokhoz kapcsolódik

Ma Magyarországon a lakócélú ingatlanok nagyjából háromnegyede van biztosítva, ám a helyzet korántsem nevezhető megnyugtatónak. A biztosítással rendelkezők körében is gyakori ugyanis, hogy nem megfelelő konstrukciót választanak, illetve hagyják elévülni korábban jól pozícionált biztosításukat. Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek nagy része nincs teljesen tisztában a téma alapjaival. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók.

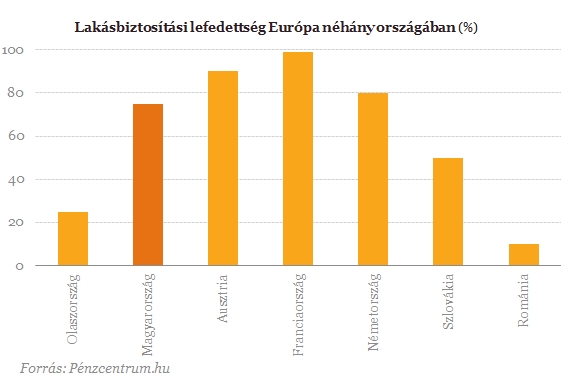

A hazai lakásbiztosítási piacon évek óta jellemző 70-75 százalék körüli lefedettség csak kis mértékben marad el a nagyobb nyugat-európai országokra jellemző 75-85 százalék közötti értékektől, közép-kelet európai viszonylatban pedig mindenképpen jónak mondható. Bár a fenti számok azt mutatják, az emberek egyre inkább felismerik annak szükségességét, hogy tudatosan gondoskodjanak otthonuk biztonságáról és figyeljenek értékeikre, az alulbiztosítottság kérdése még mindig komoly problémát jelent.

A hitelválság és a gazdasági körülmények romlása mind több embert szorít rá a spórolásra - a többi között a lakásbiztosításban is. A tapasztalatok így azt mutatják, hogy az alacsonyabb biztosítási díj érdekében sokan a valósnál kisebb értékekre kötnek biztosítást és csak kár esetén szembesülnek azzal, hogy a kártérítés felső határát jelentő biztosítási összeg nem elegendő a károk fedezetére. Ráadásul az is gyakori, hogy az ingatlantulajdonosok nem fektetnek kellő hangsúlyt meglévő biztosításuk aktualizálására, így néhyány éve kötött biztosítások már nem nyújtanak megfelelő fedezetet. Éppen ezért már a szerződéskötéskor ügyelni kell az alulbiztosítottság elkerülésére, s ebből a szempontból nem árt a szerződésünket évente felülvizsgáltatni.

Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek általában nincsenek tisztában az alapokkal. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók. Az első lépés mindig az ingatlan és az ingóságok értékének a meghatározása; itt a szabály, hogy ingatlan esetében az újjáépítési, ingóság esetében pedig a pótlási értéket kell figyelembe venni. Egy nagyobb kár esetén ugyanis a piaci érték nem irányadó, a biztosítónak azt az összeget kell térítenie, amelyből az adott ingatlan újra felépíthető, illetve az ingóság újra beszerezhető.

Mindazonáltal a legkörültekintőbb módon megkötött biztosításokat is legalább évente egyszer érdemes felülvizsgálni, különös tekintettel arra, hogy milyen változások következtek be. Ha az ingóságok értékét érintő változás történik, például egy nagyobb értékű vagyontárggyal, mondjuk egy 3D LED-tévével gazdagodik a tulajdonos, vagy - az ingatlant illetően - bővítést végzett (tipikus eset, ha hozzáépített az ingatlanához, leszigetelte a házat, vagy speciális üvegre cserélte le nyílászáróit), akkor a biztosítási védelem mindenképpen felülvizsgálatra szorul.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Igaz ugyan, hogy az értékkövetés érdekében, azaz hogy a kár esetén fizetett kártérítés az évek múlása során is fedezze a helyreállítás költségeit, a lakásbiztosítások biztosítási összegei és díjai minden évben a biztosítási feltételekben meghatározott indexálási mód szerint változnak. Nem szabad azonban elfelejteni, hogy az indexálás csak az árszínvonal változásokhoz igazítja a biztosítási összegek mértékét, tehát, ha az ingatlant korszerűsítik, bővítik, vagy például új ingóságok kerülnek bele, a biztosított vagyontárgyak értéke megváltozik. S, bár a szerződések automatikusan megújulnak, amennyiben azokat az ügyfél írásban nem bontja fel, a fedezetet már nem biztos, hogy megfelelő mértékű lesz.

Lakásbiztosítási 1x1

A téli síelési szezon csúcsa a karácsony utáni hetekre esik, amikor az utasbiztosítások jelentős része már kifejezetten a téli sportokhoz kapcsolódik

A járványhelyzet nemcsak a diákokat érintette súlyosan, a takarítók is lebetegedtek.

Lakástüzek ezrei, rejtett elektromos hibák és súlyos károk: mutatjuk, miért veszélyesek az elavult hálózatok, és mikor fizet a biztosító.

Ez az ügy rávilágít arra, milyen kiszámíthatatlanul működik ma a figyelem logikája, és mennyire meghatározza egy eltűnés láthatóságát a társadalmi státusz.

Egy budai üzlet kirablása mindössze néhány perc alatt zajlott le: a maszkos férfi fenyegetéssel kényszerítette az alkalmazottat, majd pénzzel távozott a kasszából.

A kiberfenyegetések tartós jelenlétét erősíti, hogy a cégek egyre inkább digitális rendszerekre és külső szolgáltatókra bízzák kritikus adataikat.

A nők elleni erőszak gyakran láthatatlan marad – Magyarországon is. Adatok, trendek, nemzetközi összehasonlítás: mekkora a valós probléma?

Koji László szerint egy hasonló esemény Magyarországon is a szakma felelősségét helyezné a középpontba, és egyértelműen indokolttá teszi a meglévő rendszerek felülvizsgálatát.

2025-ben a kgfb 11, a casco pedig 5,8 százalékkal volt olcsóbb, mint egy évvel korábban.

A kiszámíthatatlan időjárási körülmények és a klímaváltozás miatt is érdemes figyelmet fordítanunk a lakásbiztosításunk aktualizálására.

A Groupama Biztosító idén is összegyűjtötte az év meglepő és megdöbbentő biztosítási számait.

A társadalombiztosítási kifizetőhelyek számára válik elérhetővé egy új elektronikus felület.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A felújítás időtartama alatt átlagosan körülbelül 30 százalékos termeléskiesést prognosztizálnak,

Kevesen vannak tisztában azzal, hogy a véletlenül rossz üzemanyaggal feltankolt autó meghibásodására csak a Casco biztosítás nyújt fedezetet.

A Pénzcentrum összeállítást készített annak kapcsán, hogy miért van Magyarországon jóval kevesebb életbiztosítás, mint például Nyugat-Európában, vagy Észak-Amerikában.

A biztosítók tapasztalatai szerint a karácsonyi és téli időszak minden évben együtt jár a kockázatok látványos átrendeződésével.

Az idei szezonban naponta és személyenként átlagosan 870 forint körül alakul a síbiztosítás díja, ami mintegy 3 százalékkal haladja majd meg az előző szezon 845...