Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Az utóbbi két hónapban több lényeges, a magyar euró-bevezetés várható idejéről szóló kormányzati nyilatkozat is napvilágot látott. Ezek során a kabinet fokozatosan kihátrált a korábban rendre hangoztatott 2010-es hivatalos céldátum mögül. A látványos kommunikációs stratégiaváltás annál kevésbé látványos piaci reakciókat eredményezett, mely az eredeti céldátum hitelességével áll összefüggésben. A

piaci szereplők már legalább egy éve azt hangoztatták, hogy legalább 1-3 éves csúszás valószínű a pénzcserénél. Úgy tűnik, hogy ezt a kormány is kezdi belátni vagy méginkább elismerni.

Jelenleg már ott tartunk, hogy a kormány inkább céldátumot sem mond a pénzcserére (így annak hitelességét sem lehet megkérdőjelezni, illetve a célt nem is lehet eltolni), és várható, hogy ez a helyzet még egy ideig így is marad. Ez persze nem jelenti azt, hogy a piac is elfeledkezne az euróról. Alábbi cikkünkben arra világítunk rá, hogy a pénzcsere csúszásával kapcsolatos kormányzati nyilatkozatoknak eddig csak minimális piaci hatása volt, a konkrét dátummal kapcsolatos hallgatás azonban egy idő után a visszájára is fordulhat.

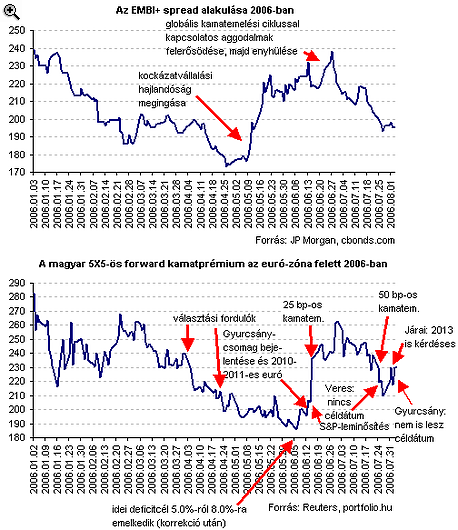

A befektetők euró-bevezetéssel kapcsolatos bizalmának alakulását (közeledünk, vagy távolodunk a pénzcsere bekövetkeztéhez) jól mutatja az, hogy az 5 év múlvai 5 éves magyar államkötvény-hozam mennyivel van felette az euró-zóna hasonló értékének (5X5-ös forward kamatprémium - spread - az euró-zóna felett). Ennek háttere az, hogy ha pl. 5 év múlva euró-zóna tagok leszünk, akkor a pl. 2011-ben induló magyar államkötvény hozama elméletileg csak kis mértékben haladja majd meg az irányadónak tekintett német hasonló futamidejű államkötvény hozamát. A várható hozamkülönbséget a "jelenre vetíti vissza" az 5X5-ös forward, ami tehát azt mutatja, hogy a piac mekkora bizalmat szavaz az 5 év múlvai pénzcserének.

A visegrádi országokat vizsgálva elmondhatjuk, hogy az 5 év múlvai magyar euró-bevezetésben hisznek a legkevésbé a piaci szereplők, bár az utóbbi másfél hónapban kissé ismét nőtt a bizalom. Jelenleg mintegy 230 bp-os az említett magyar spread, szemben a lengyel 115 bp körüli, a szlovák 50 bp körüli felárral (a cseh "kamatprémium" enyhén negatív). Természetesen a spread az árfolyamkockázaton túl más kockázati elemeket magában foglal.

A magyar euró-bevezetéssel kapcsolatos befektetői bizalom éppen egy évvel ezelőtt volt a legnagyobb (130 bp-os felár, ld. alábbi ábra), majd jött a tavalyi deficitcél jelentős felfelé módosítása. Az "autópályatrükk" fennakadt az Európai Bizottság rostáján. Ez az euró-bevezetésel kapcsolatos bizalom jelentős további csökkenését indította el.

Vegyük most szemügyre kicsit részletesebben a 2006-os magyar fejleményeket! Amint az alábbi ábránkon jól látható, a magyar kamatfelár június közepi jelentős emelkedése (190-ről 240 bp környékére) elsősorban a hazai fejleményeknek volt köszönhető (jelentősen megemelt államháztartási hiánycél, befektetői csalódás a Gyurcsány-csomag szerkezete miatt).

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A piac globális kockázatvállalási hajlandóságát jelző EMBI+ spread (amely a feltörekvő piaci államkötvényektől elvárt átlagos hozamfelár változását mutatja) ugyanis csupán enyhe emelkedést mutatott június közepe környékén. Az ábra ugyanakkor arra is rávilágít, hogy a július elejétől megfigyelhető határozott magyar hozamfelár-csökkenés az EMBI+ spread szintén határozott csökkenésével párhuzamosan ment végbe. Tehát itt elsősorban a külső környezet, az általános befektetői hangulat volt meghatározó.

Az időszak második felében feltüntettük a legfontosabb magyar vonatkozású eseményeket (amelyek jellemzően hatással voltak a magyar spread alakulására). Elmondható, hogy Gyurcsány Ferenc, Veres János és Járai Zsigmond euró-bevezetési időponttal kapcsolatos nyilatkozatai érdemben nem befolyásolták a magyar hozamfelár alakulását. Ez főként azzal állhat összefüggésben, hogy a piac egyébként sem gondolta elérhetőnek az eddig a kormány részéről rendszeresen hangoztatott 2010-es céldátumot, így a csúszást valószínűsítő nyilatkozatok sem keltettek meglepetést. A legutóbbi felmérések szerint a befektetők jellemzően 2013-2014-et tartják a legvalószínűbb időpontnak a magyar pénzcserére.

|

Elképzelhető, hogy a piac előbb-utóbb a konkrét euró-bevezetési céldátum megnevezésével kapcsolatos vonakodás mögött nem a makropálya mögötti bizonytalanságokat, hanem inkább a korlátozott kormányzati hiánycsökkentési elkötelezettséget, a 2010-es választásokra való felkészülés (költekezés) miatti visszafogottságot látja. Ez fokozott bizonytalanságot jelenthet a 2013-2014 körüli pénzcsere megvalósíthatóságára is. Amennyiben Járai Zsigmond véleményét (a piac által várt 2013-as EMU-csatlakozás is optimistának bizonyulhat) egyre inkább magukévá tennék a piaci szereplők, az a konvergencia-befektetők újabb csalódását és fokozott negatív reakciókat (emelkedő hozamfelár, gyengülő forinz) okozhat. Amennyiben a kormány hosszabb időn át vonakodik majd hiteles, konkrét céldátumot kitűzni, az azzal a veszéllyel járhat, hogy a távoli jövő ködébe veszik a pénzcsere lehetséges bekövetkezte, a bizonytalanság (a pénzügyi horgony hiánya) pedig egyáltalán nem kedvez az adott ország pénzügyi stabilitásának.

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

Lévai Bálintot, a cég tulajdonosát kérdeztük.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.