Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Ma már a fejlett országokkal összevetve sem mondható alacsonynak a háztartások eladósodottsági szintje - hangzott el a Magyar Nemzeti Bank mai rendezvényén. Balás Tamás, a jegybank szakértője kiemelte: a háztartások jövedelemarányos törlesztési terhe folyamatosan emelkedik, és különösen a szegény háztartások esetében magas. Aki szegény az a legszegényebb Az erős nettó hitelfelvétel következtében növekszik a háztartások eladósodottsága. A GDP arányában a magyar háztartások hiteleinek 28 százalékos aránya továbbra is jelentősen elmarad az euroövezetben jellemző 55 százalékos szinttől. A pénzügyi kötelezettségeknek a pénzügyi vagyonhoz viszonyított 33 százalékos aránya viszont már meghaladja a 27 százalékos referencia szintet. A látványos hiteldinamikával párhuzamosan a teljes háztartási szektor jövedelemarányos törlesztési terhe is jelentősen emelkedik. A 2007 december végi 13 százalékos mutató már magasabb érték az euroövezet 10-11 százalékos szintjénél. (Meg kell ugyanakkor jegyezni, hogy az átlagos mérték mellett az egyes tagországok között jelentős eltérések tapasztalhatók, így van olyan ország, amelynél a jövedelemarányos törlesztési teher közel duplája a hazai adatnak.) Klikk a képre! A jövedelemarányos törlesztési teher mérsékeltebb ütemű bővülését eredményezi a jellemzően alacsonyabb törlesztőrészletek miatt a devizahitelek térnyerése, illetve a hosszú lejáratú jelzáloghitelek elterjedése, valamint az, hogy az erősödő verseny miatt a bankok eddig korlátozottan hárították át a meglévő ügyfelekre a jelenlegi pénzpiaci turbulenciával kapcsolatos forrásköltség növekedést. Amennyiben az utóbbinak a mértéke emelkedik, úgy a jövedelemarányos törlesztési teher növekedése is gyorsulhat. A jövedelemarányos törlesztési teher a legszegényebb háztartások esetében magas szinten áll. A pénzügyi szektor háztartásokkal szembeni kitettsége továbbra is a magas jövedelmi kategóriába tartozó háztartásoknál koncentrálódik, mely strukturális szempontból kedvezőnek tekinthető, mivel a jövedelem arányos törlesztési teher ezen háztartások esetében a legalacsonyabb. Ugyanakkor fontos kiemelni, hogy a legszegényebb háztartásoknál a jövedelemarányos törlesztési teher messze a legmagasabb. Klikk a képre! A kedvezőtlen jövedelmi pozícióval párhuzamosan jelentősen csökken a háztartások sokktűrő képessége. A veszélyeztetettnek és kockázatosnak tekintett háztartásoknál a megélhetési költségek és a hitelek törlesztésre fordítandó összegek meghaladják a háztartás összjövedelmét, így negatív sokktűrő képességgel rendelkeznek. A korábbi felmérésnél a háztartások kevesebb mint 5 százaléka volt veszélyeztetettnek tekinthető, és ezek a háztartások birtokolták a hitelek közel 13 százalékát. A 2008-as felmérés szerint a kockázatos háztartások aránya 8 százalék fölé emelkedett, míg a hitelekből való részesedésük megközelíti a 19 százalékot. Vannak mentő tényezők

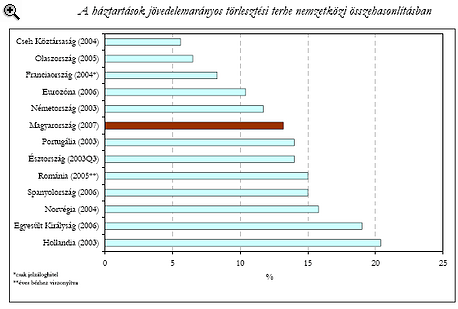

Ma már a fejlett országokkal összevetve sem mondható alacsonynak a háztartások eladósodottsági szintje - hangzott el a Magyar Nemzeti Bank mai rendezvényén. Balás Tamás, a jegybank szakértője kiemelte: a háztartások jövedelemarányos törlesztési terhe folyamatosan emelkedik, és különösen a szegény háztartások esetében magas.

Aki szegény az a legszegényebb

Az erős nettó hitelfelvétel következtében növekszik a háztartások eladósodottsága. A GDP arányában a magyar háztartások hiteleinek 28 százalékos aránya továbbra is jelentősen elmarad az euroövezetben jellemző 55 százalékos szinttől. A pénzügyi kötelezettségeknek a pénzügyi vagyonhoz viszonyított 33 százalékos aránya viszont már meghaladja a 27 százalékos referencia szintet.

A látványos hiteldinamikával párhuzamosan a teljes háztartási szektor jövedelemarányos törlesztési terhe is jelentősen emelkedik. A 2007 december végi 13 százalékos mutató már magasabb érték az euroövezet 10-11 százalékos szintjénél. (Meg kell ugyanakkor jegyezni, hogy az átlagos mérték mellett az egyes tagországok között jelentős eltérések tapasztalhatók, így van olyan ország, amelynél a jövedelemarányos törlesztési teher közel duplája a hazai adatnak.)

|

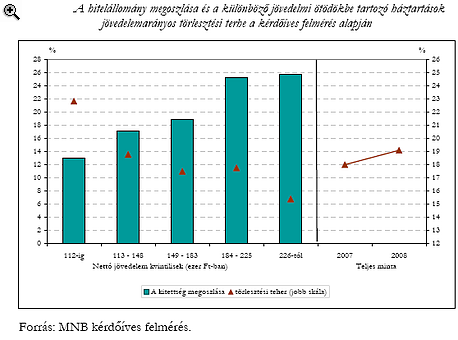

A jövedelemarányos törlesztési teher a legszegényebb háztartások esetében magas szinten áll. A pénzügyi szektor háztartásokkal szembeni kitettsége továbbra is a magas jövedelmi kategóriába tartozó háztartásoknál koncentrálódik, mely strukturális szempontból kedvezőnek tekinthető, mivel a jövedelem arányos törlesztési teher ezen háztartások esetében a legalacsonyabb. Ugyanakkor fontos kiemelni, hogy a legszegényebb háztartásoknál a jövedelemarányos törlesztési teher messze a legmagasabb.

|

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Vannak mentő tényezők

Fontos azonban hangsúlyozni, hogy a negatív jövedelemsokk-tűrő képesség nem feltétlenül jelent automatikus nem fizetést. Amennyiben kockázatosnak csak azokat a háztartásokat nevezzük, melyeknél a 12 hónap kumulált negatív marginja meghaladja a havi törlesztőösszeg kétszeresét, úgy lényegesen kedvezőbb képet kapunk. Tovább csökken a veszélyeztetett háztartások és a hozzájuk kapcsolódó hitelállomány aránya, ha a jövedelmeket 10 százalékkal megnöveljük. Ez alapvetően azzal indokolható, hogy a felmérésben bevallott jövedelmeknél jelentős lefelé történő torzítottság valószínűsíthető.

Ugyanakkor a hitellel rendelkező háztartások csökkenő megtakarítással rendelkeznek. A romló jövedelmi pozícióval hozható összefüggésbe az is, hogy az eladósodott háztartások egyre kisebb hányada rendelkezik egyre alacsonyabb megtakarítással. Míg a korábbi felmérésben még a háztartások 19 százaléka rendelkezett megtakarítással, addig idén mindössze 12 százaléka.

Ez egyben azt is jelenti, hogy a hitellel rendelkező háztartások döntő részének nincs semmilyen tartaléka, amit jövedelmi sokk esetén felhasználhatna. Külön kiemelést érdemel, hogy a legszegényebb háztartásoknak mindössze 4 százaléka rendelkezik valamilyen pénzügyi megtakarítással. Szembetűnő emellett az is, hogy a megtakarítással rendelkezők átlagos pénzügyi vagyona kevesebb, mint a felére esett vissza az előző évhez képest.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.