Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

A jelzálogjog mellett vételi joggal is biztosított kölcsönök esetében a növekvő számú késedelem és felmondás kapcsán joggal merül fel a kérdés, hogy mikor szerez tulajdonjogot az opcióval élő vevő. Általában a szabad felhasználású jelzáloghiteleknél alkalmazzák a bankok a kölcsön- és a jelzálogszerződés mellett az opciós jogról szóló szerződést, de a kockázatosnak ítélt lakáshitelek mellé is előírhatják a döntéshozók.

A személyi jövedelemadóról szóló többször módosított törvény 60. §-ának (1) bekezdése értelmében az ingatlan szerzése időpontjának azt a napot kell tekinteni, amikor az erről szóló érvényes szerződést az ingatlanügyi hatósághoz benyújtották.

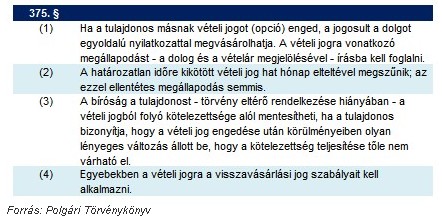

A Ptk. 375. § (1) bekezdése alapján, ha a tulajdonos másnak vételi jogot (opciót) enged, akkor a jogosult a dolgot egyoldalú nyilatkozattal megvásárolhatja. A vételi jogra vonatkozó megállapodást - a dolog és a vételár megjelölésével - írásba kell foglalni. A vételi jogot biztosító szerződés tehát arról szól, hogy a szerződésben meghatározott idő elteltével a vevő egyoldalú nyilatkozattal megvásárolja az ingatlant a szerződésben meghatározott áron. A vételi jogot biztosító szerződés ingatlanügyi hatósághoz történő benyújtásával tehát nem állítható, hogy az érvényes adásvételi szerződés kerül a hatósághoz benyújtásra, mivel a szerződés még csak arról szól, hogy a vevő meghatározott idő elteltével megvásárolhatja az ingatlant.

A vételi jogot biztosító szerződés a vevő egyoldalú vételi jogot gyakorló nyilatkozatával válik érvényes adásvételi szerződéssé, így a nyilatkozat ingatlanügyi hatósághoz való benyújtásának napja minősül az ingatlan szerzési időpontjának.

A bank mindent visz?

Az opciós szerződés lényege az, hogy nemfizetés esetén a bank felmondja a szerződésünket és maga a hitelintézet, vagy az általa megjelölt vevő lesz a fedezetként felajánlott ingatlan új tulajdonosa. A hitel biztosítékaként a bank kérhet kezességet, jelzálogjogot és vételi jogot egyaránt.

Az első pont alapján a bank a hitelszerződés felmondása esetén adásvételi szerződés nélkül megszerezheti az ingatlan tulajdonjogát. Amennyiben a bank nem kíván tulajdonba lépni, kijelölheti a vevő személyét. A vevő az opciós szerződésben megjelölt vételárat megfizeti, ebből a bank végtörleszti a hitelt a járulékos költségekkel (kamat, késedelmi kamat, felmondási és eljárási költségek) együtt, az ezután fennmaradó összeg a hitel adósát illeti.

A körültekintőek akarunk lenni, akkor a hitelszerződés aláírása előtt kérni kell a banktól egy szerződés tervezetet és azt értelmezni kell vagy rá kell bízni a jogászunkra, hogy tartalmaz-e a számunkra valamilyen hátrányos körülményt. A nyitott kérdéseket az opciós szerződést ellenjegyző banki jogásszal is lehet egyeztetni. Az ügyvéd tájékoztatja az adóst, hogy ha nem tudja fizetni a hitelét, akkor a bank a szerződésben meghatározott opciós értéken megvásárolja az ingatlant. Aláírás előtt mindkét félnek érdeke, hogy tisztázzák a részleteket, mert ezzel könnyebben orvosolhatóak a későbbi jogviták. Általában a bank aláírat az ügyfelekkel egy nyilatkozatot, miszerint a szerződés tartalmát megismerte és magára kötelező tartalmúnak elfogadja.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A szerződésszerű teljesítés azt jelenti, hogy az adós a szerződésben meghatározott törlesztőrészleteket mindig határidőre megfizeti a futamidő végéig. Ha késik a törlesztéssel, akkor szerződésszegést követ el, aminek jogkövetkezménye lehet a szerződés felmondása. Ezzel az adós bekerül a Központi Hitelinformációs Rendszerbe (KHR), korábban BAR-lista, amivel a későbbi hitelfelvételekből évekre kizárhatja magát.

A szerződés felmondása nem automatikus, azt különböző lépések előzik meg. Késés esetén a bank tértivevényes felszólító levelet küld. Amennyiben ennek kézhezvételét követően sem történik befizetés, akkor a bank újabb felszólítást küld. A második felszólítás szokta tartalmazni azt, hogy amennyiben a szerződésben megjelölt napon (általában 8 nap) belül nem történik meg a késedelem rendezése, úgy a bank felmondja a hitelszerződést és továbbítja az ügyfél adatait a KHR felé is.

Még nincs veszve minden?

A bank egy nyereségorientált intézmény ezért méltányossági kérelemmel ugyan lehet próbálkozni, de nem valószínű, hogy eredményre vezet. A hitelintézet célja, hogy behajtsa a tartozást, ehhez pedig fizetésképtelenség esetén elengedhetetlen az ingatlan értékesítése. A fenti jogszabály alapján ekkor már nincs szükség az aláírásunkra, a bank nem kérdez, hanem a szerződés alapján megszerzi a tulajdonjogot vagy vevőt jelöl ki.

Az alkalmazott vételár a hitelfelvételt megelőző értékbecslés során megállapított opciós érték. A szerződés aláírása előtt az ügyfél kérésére és költségére ellenőrző értékbecslést is lehet rendelni. Érdemes rögzíteni, hogy a hitel futamideje alatt az ingatlan piaci értéke változhat, így a bank nem az évekkel ezelőtti értéken adja el a lakásunkat. A bank által történő vevőkijelölés helyett bizonyos határidőn belül az adós is megpróbálhatja értékesíteni az ingatlant, ha sikerül piaci értéken vevőt találni, akkor ezzel csökkenteni lehet a veszteségeket.

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.