Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A svájci jegybank döntése értelmében nem erősödhet a frank árfolyama az 1,2-es EUR/CHF szint alá. Mindez jó hír a magyarországi frankhitelesek számára: a gyengébb frank adott euró árfolyam mellett forintban is alacsonyabb frankárfolyamot, vagyis alacsonyabb törlesztőrészletet jelent. Így ráadásul az árfolyamrögzítés is könnyebb szívvel választható, mivel mostantól csak az euró árfolyamon kell tartanunk a szemünket.

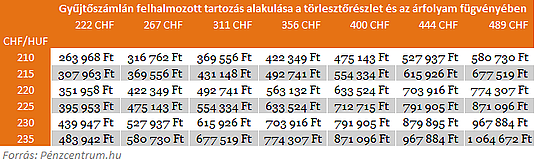

Az elmúlt évben döntően 260 és 280 forint között tartózkodott az euró árfolyama. Ha a jövőben is így alakul, 1,2-es EUR/CHF árfolyam estén 217 és 233 forint. 217-233 forintos CHF mellett a gyűjtőszámlán felhalmozódó pénz menedzselhető terhet jelenthet az árfolyamrögzítést választóknak. De még e között a két érték között ingadozva is 83% különbség lehet a felhalmozott gyűjtőszámla tartozások között. Különböző svájci frankban mért törlesztőrészletek esetén néztük meg, hogy változna a gyűjtőszámla-hitel tartozás ezeken az árfolyamokon. Az eredmények az alábbi táblázatban.

A konstrukció még jobban működhetne, ha a bankokkal való tárgyalások során a kormány nem szorítja le 200 forintról 180 forintra a rögzítési árfolyamot, de szerencsére Svájcból a lehető legjobb időpontban érkezett a segítség. A svájci jegybank döntése azt jelenti, hogy a magyar kormánynak és jegybanknak döntő hatása lehet a CHF törlesztőrészletekre, hiszen az adósok terheit döntő mértékben ismét az EURHUF árfolyam és a magyar gazdaság külföldi kockázati megítélése határozhatja meg.

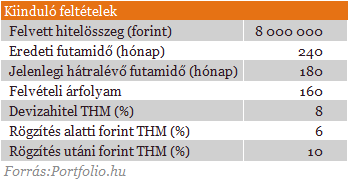

Vegyünk egy átlagosnak mondható, 8 millió forintos eredeti hitelösszegű, 160 forintos frankárfolyam mellett 2006-ban húsz évre felvett 8%-os hitelköltségű lakáshitelt! E hitel törlesztőrészlete jelenleg (230 forintos frankárfolyam mellett) közel 96 ezer forint. Amennyiben igénybe veszi az adós az árfolyamrögzítés lehetőségét, törlesztőrészlete három éven keresztül (180 forintos rögzített frankárfolyam mellett) közel 75 ezer forintra csökken, mely a jelenlegihez képest 18%-os csökkenést és egyúttal három éven keresztül fix, igy kiszámítható törlesztőrészletet jelent.

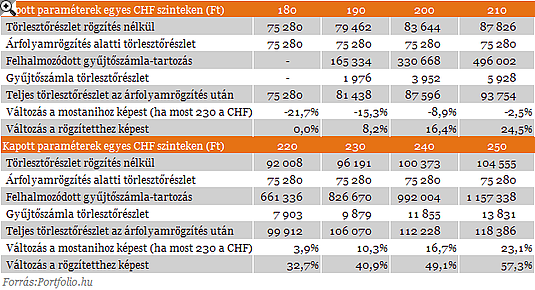

Az árfolyamrögzítés ideje alatt BUBOR kamatozással halmozódik az ügyfél forint alapú gyűjtőszámla-hitele, melynek törlesztése az eredeti devizahitellel párhuzamosan három év múlva kezdődik el. Számításaink szerint a példánkban szereplő ügyfél 200 forintos átlagos jövőbeni frankárfolyam mellett 331 ezer forint, 230 forintos frankárfolyam mellett 827 ezer forintnyi gyűjtőszámla-tartozást halmoz majd fel. Ez három év múlva 10%-os piaci kamatozás mellett csaknem 4000 illetve 9900 forintos gyűjtőszámla-törlesztőrészletet jelent. Amennyiben a devizahitel kamatozása a jelenlegi szerint alakul, 2014 végétől 200 forintos frankárfolyam mellett 88 ezer forint, 230 forintos frankárfolyam mellett 106 ezer forint lehet az adós törlesztőrészlete. E két érték a jelenlegihez képest 9%-os csökkenést illetve 10%-os emelkedést jelent. Amikor az adós az árfolyamrögzítés igénybevételéről dönt, érdemes figyelembe vennie ezeket a lehetséges forgatókönyveket. Ezek lényegesen kedvezőbb kilátások, mint amikor a 250 forint feletti CHF árfolyam fenyegetésének rémképével számoltuk a devizahitelesek prognosztizálható terheit.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mivel a svájci frank további erősödésének veszélye valószínűleg elhárult, a prudens magyar gazdaságpolitikának nem csak a devizaadósok terheinek csökkentésében lehet szerepe. Amennyiben 1-3 éves időtávon a bizalom megerősödik a magyar gazdaság irányába, elfogadható szinten stabilizálódik a magyar hozamkörnyezet, úgy valós opció nyílhat rá, hogy különösebb kormányzati áldozatvállalás nélkül megindulhasson a hitelállomány folyamatos forintalapra helyeződése, akár az átváltások, de még inkább az új hitelezés megindulásának eredményeként.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.