Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Meg is szabadulhatunk a devizatartozásunk egy részétől az új árfolyamrögzítéssel. A piacinál jóval kedvezőbb forinthitelre cserélhetjük devizatartosásunkat, ehhez csak minden hónapban félre kell tennünk az árfolyamrögzítés alatt megspórolt összeget. Ha legalább 4 évig tesszük ezt és azt lakáskasszába befizetjük, akkor 294 ezer forint állami támogatáshoz juthatunk és közel 2 millió forint - igen kedvezményes - forintkölcsönhöz is. Ennek a hitelnek a költségei még alacsonyabbakis lehetnek, mint a devizahitelé, ráadásul kamat és devizakockázata sincs.

Mit kell tenni, ha kedvezményes forinthitelt és állami támogatást akarsz?

1. lépés: Árfolyamrögzítés igénylése (előreláthatólag áprilisban indulhat a program)

2. lépés: Bármelyik lakáskasszánál nyitnod kell egy számlát, ahova befizeted a havonta megspórolt összeget.

3. lépés: Kivárod a lakáskassza szerződés végét és a megfelelő pillanatban (erről lejjebb) betörleszted a megtakarításodat és az ahhoz kapcsolt kedvezményes hitel összegét a devizakölcsönödbe.

4. lépés: A lakáskasszától származó és eredeti devizahiteledet is fizeted a futamidő lejártáig.

A Fundamenta lakáskassza jogi állásfoglalása szerint erre lehetőség is van: az árfolyamrögzítés új konstrukciója - csakúgy, mint a korábbi - nem változtatja meg az eredetileg megkötött kölcsönszerződés jogcímét, így ha az az Ltp.tv. 8. §-a alapján lakáscélú kölcsönnek minősült és ezért kiváltható lett volna lakás-takarékpénztári finanszírozásból, akkor erre azt követően is van lehetőség, hogy a törlesztés tekintetében az ügyfél élt ezzel a fizetéskönnyítő eszközzel.

Jelenleg az OTP Lakástakaréknál a teljes, míg az Ersténél a számlanyitási díj felét engedik el. A Fundamenta Lakáskassza egy bögrét ad, méghozzá minden számlanyitójának.

A lakáskasszákat összehasonlító elemzésünk (érdemes összehasonlítani a hitelajánlatokat részletesebben, hiszen lehet érdemes nagyobb számlanyitási díjat kifizetni a kedvezőbb hitelfeltételekért cserébe): Melyik a legjobb lakáskassza?

Tavasszal indulhat az új árfolyamrögzítés, mellyel korábbi elemzésünk szerint az adósok többsége több mint 20 ezer forintot spórol havonta. Közel 5 évig a fix árfolyam felett fizetendő kamatokat a bank és az állam közösen átvállalja. A fix árfolyam feletti részének tőketörlesztője egy elkülönített úgynevezett gyűjtőszámlán halmozódik. Mindenkinek megéri tehát belépnie a rendszerbe, hiszen gyakorlatilag ajándék, amit a bank és az állam átvállal. Mégis vannak olyanok, akiknek nem létszükség a törlesztőrészlet csökkenése, és inkább minél hamarabb szeretnének megszabadulni a tartozásuktól.

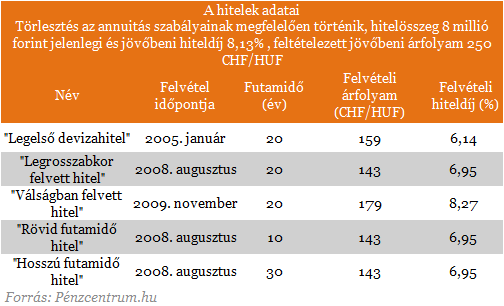

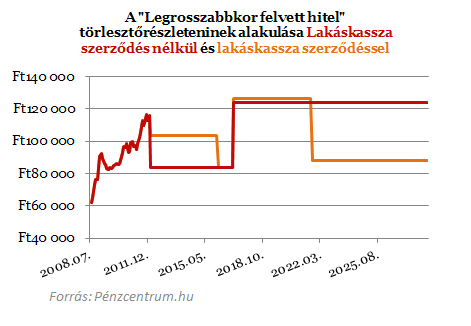

Ha valaki emellett dönt, a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A megtakarítási időszak végén lehet egy kis mozgásterünk az előtörlesztés kérésekor. A jelenlegi szabályozás szerint csak lassan, 3 hónap alatt utalnak a lakáskasszák kifizetéskor, de még így is marad mozgásterünk, hogy a legkedvezőbb árfolyamon törleszthessük devizatartozásunk jelentős részét. Itt még ügyelni kell arra is, hogy az előtörlesztésnek különböző költségei vannak. (A tőketartozás felének törlesztése után egyszer mindenki ingyenesen törleszthet be tartozásába.) A fenti példánkban szereplő hitel esetén közel 2 millió forint megtakarítást jelent ez a mai árfolyammal számolva.

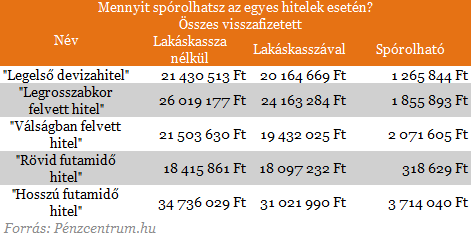

A végtörlesztés és árfolyamrögzítést összehasonlító elemzésünkből kitűnt, hogy szinte minden hitel esetén megspórolható havi 20 ezer forint a jelenlegi árfolyamszintek mellett, ezt félretéve és lakáskasszába befizetve a Fundamenta hitelének adatait felhasználva kiszámoltuk, hogy mennyit nyerhetünk, ha lakáskasszába tesszük az öt évig megspórolt összeget.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.