Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Már csak egy hetük van a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. Ez és az éves csúcs közelében lévő euró és svájci frank árfolyam a devizahiteleseknek azt is lehetővé teszi, hogy forintosítsák hitelüket. Érdemes lecsapni a lehetőségre?

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény értelmében egy hitel akkor átlátható, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötött. Akinek hitele, akár devizahitele nem ilyen, egyszer kérheti a szerződésmódosítást.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. A magas forinthitel kamatok miatt viszont, az biztos, hogy változatlan árfolyamok mellett többet kell fizetni a forintosítóknak. Azoknak lehet a forintosítás megoldás, akik szerint hosszútávon a forint nagyobb arányú gyengülése várható, így esetlegesen a magasabb kamatok mellett is érdemes a mostani árfolyammal kalkulált forinttartozást fizetni.

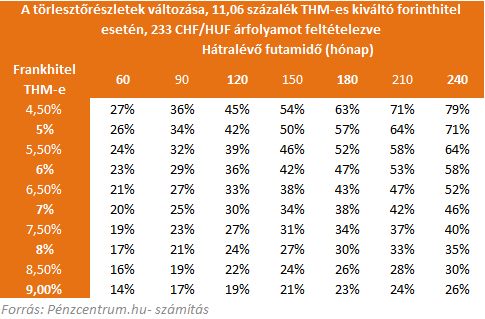

A

jelenleg nagyon alacsony díjjal számolt devizahitelek forintra váltása

esetén akár 40-70 százalékos törlesztőrészlet növekedésre is lehet

számítani, még akkor is ha a legolcsóbb elérhető lakáscélú

forinthitellel számolunk. A fenti táblázatban a várható törlesztőrészlet

növekedéseket ábrázoltuk futamidőtől és a THM-től függően.

Mit mondanak a bankok?

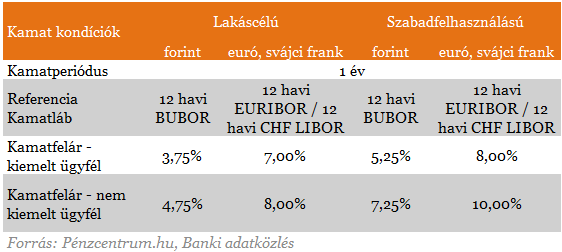

A legtöbb bank arról számolt be, hogy a lehetőség után érdeklődők száma igen alacsony. Az azonos devizában maradó ügyfelek díjai nem

változhatnak jelentős mértékben. Egy banki

válaszban mellékelt táblázat szerint a következő kamatkondíciókra számíthatnak a különböző devizahitelesek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmódosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Új akcióval köszönti a tavaszt a SPAR országszerte.