Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Az elmúlt hónap sem múlt el komoly kamatemelés nélkül. De akadt olyan pénzintézet is, ahol kedvezőbb feltételekkel juthatunk lakáshitelhez, mint korábban. A változások pedig úgy tűnik komolyan átrendezték a piacot. A Bankmonitor szakértői összeszedték milyen feltételekkel kaphatunk lakáshitelt szeptember közepén.

Az emelkedő alapkamat és a magas infláció miatt a lakáshitel kamatok is tovább emelkedtek. A változás azonban egyáltalán nem egységes, sőt egyes bankoknál még kamatcsökkenést is megfigyeltek a Bankmonitor szakértői. A kamatfixálás hossza – az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamatot – is egyre lényegesebbé válik, ugyanis a pénzintézetek teljesen eltérő döntéseket hoztak a különböző kamatperiódusú jelzáloghitelek esetében.

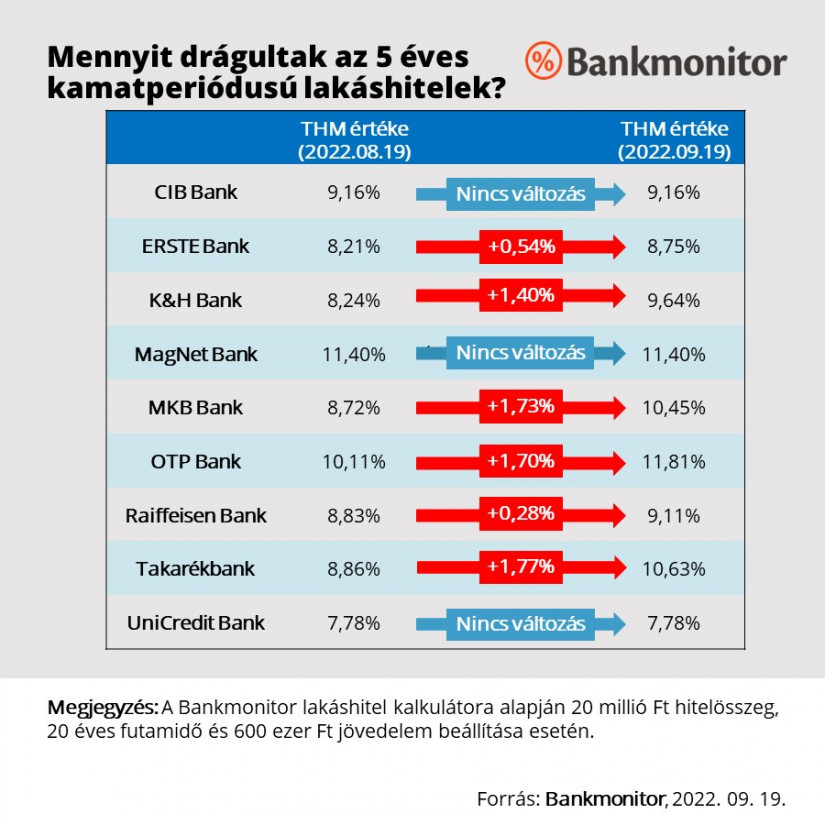

Kilenc bank közül hatnál drágábban lehet lakáskölcsönt igényelni szeptember 19-én, mint egy hónappal korábban augusztus 19-én. Ráadásul a kamatváltozás is jelentős: a 0,28-1,77 százalékponttal növelték a kamatot az érintett pénzintézetek.

A lépés következtében jelenleg az 5 évig fix kamatozású lakáshitel átlagos THM értéke 9,86 százalék, míg egy hónappal korábban 9,03 százalékos volt egy új átlagos lakáshitel teljes hiteldíj mutatójának értéke. A változás miatt jelenleg egy 20 millió forint összegű, 20 éves futamidejű lakáshitel törlesztőrészlete 11 ezer forinttal magasabb, mint augusztusban közepén volt. Két évtized alatt 2,5 millió forintot spórolhatott az az adós, aki még augusztusban megigényelte a kölcsönt. (A Bankmonitor lakáshitel kalkulátora alapján egy 20 millió forint összegű, 20 éves futamidejű lakáskölcsön átlagos THM értéke 600 ezer forint jövedelem mellett.)

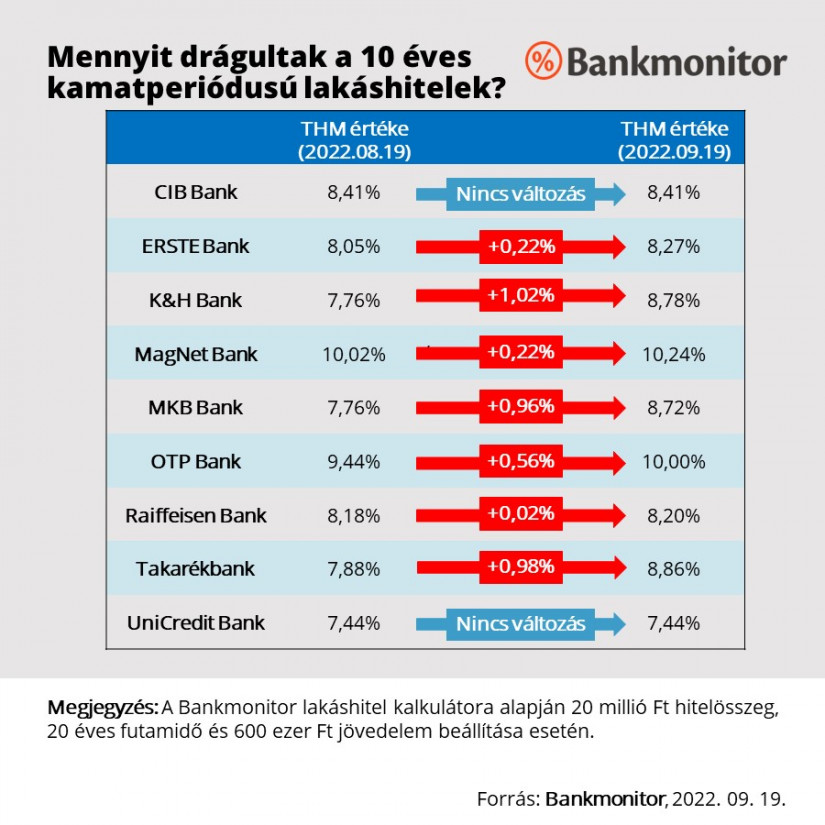

A korábbi sztár a 10 éves kamatperiódusú lakáshitel volt a hazai piacon. Azonban ezt a konstrukciót sem kerülték el a kamatemelések az utóbbi időben: augusztus 19 és szeptember 19 között a vizsgált kilenc bank közül hétnél drágult a kölcsön. Az átlagos emelkedés azonban “csupán” 0,44 százalékpont volt. Vagyis a kamatemelkedés elmaradt a rövidebb, 5 éves kamatperiódusnál tapasztalttól. Egy 20 millió forint összegű átlagos lakáshitel THM értéke 8,33 százalékról 8,77 százalékra emelkedett. A változás miatt havonta 5500 forinttal kell többet fizetni két évtizeden át a kérdéses hitelre, vagyis 1,3 millió forintot spórolt az, aki augusztus 19-én vette fel a kölcsönt.

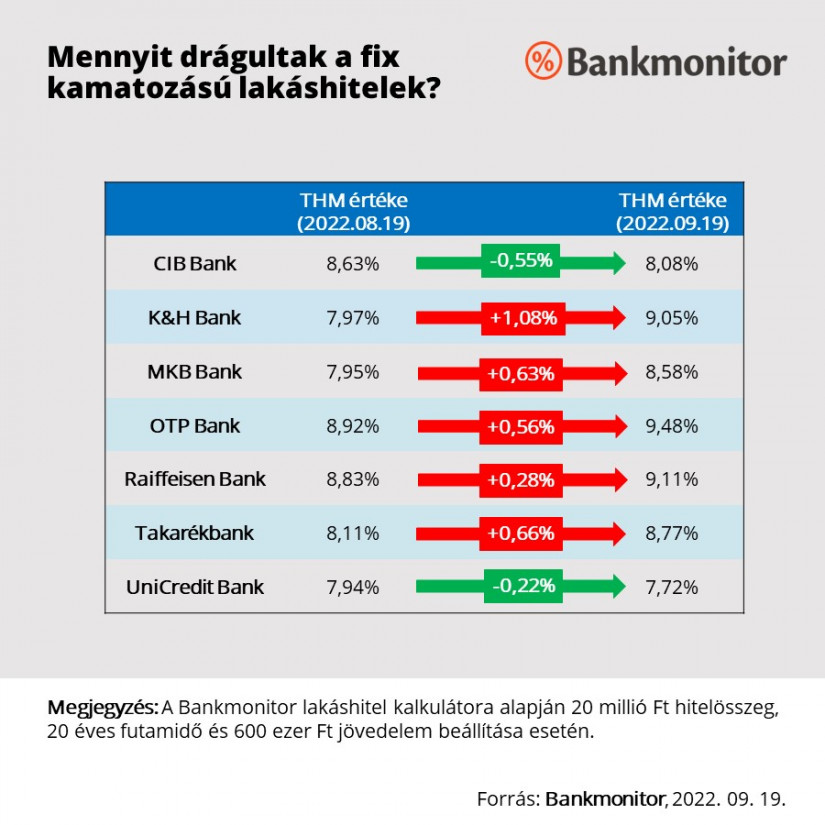

A futamidő végéig fix kamatozású kölcsönök esetében nagyon furcsa helyzet állt elő. Hét bank közül öt kamatot emelet, ugyanakkor két pénzintézetnél olcsóbban lehet hitelhez jutni, mint egy hónappal ezelőtt. A kamatemelést választó öt pénzintézet egy hónap alatt 0,28-1,08 százalékponttal növelte a kamatokat. A másik két banknál ugyanakkor 0,22-0,55 százalékponttal csökkentek a banki költségek. Összességében még mindig drágultak a végig fix kamatozású kölcsönök is, ugyanakkor az átlagos drágulás mértéke csak 0,34 százalékpont volt az elmúlt hónapban. (Egy átlagos hitel THM értéke 8,34 százalékról 8,68 százalékra emelkedett.)

Egy új 20 millió forint összegű, 20 éves futamidejű lakáshitel havi törlesztőrészlete 4300 forinttal emelkedett az elmúlt hónapban.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

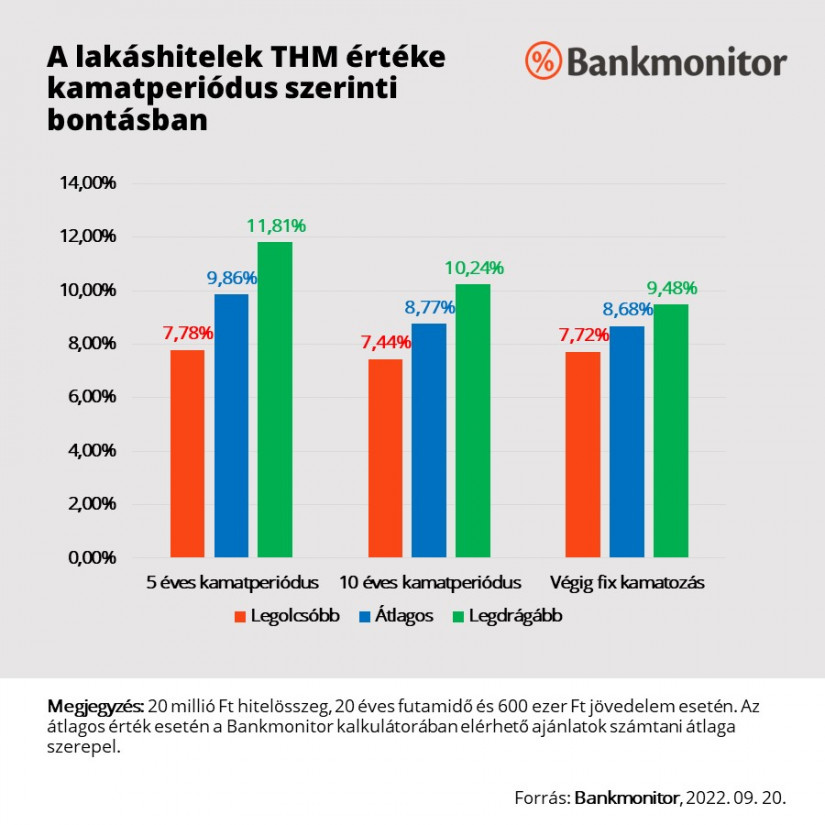

Már a kamatváltozások is mutatják, hogy rendkívüli időket élünk. Ezt a Bankmonitor szakértői a különböző kamatperiódusú ajánlatok összehasonlításával is igazolni tudják. Jelenleg a hosszú kamatperiódusú kölcsönök közül az 5 évig fix kamatozású kölcsönök a legdrágábbak.(A legolcsóbb kölcsönök között ugyan minimális a különbség, de az átlagos THM érték már egy százalékponttal magasabb, mint a hosszabb kamatperiódusok esetében.)

A 10 éves kamatperiódusú és a végig változatlan kamatozású konstrukciók között sokkal kisebb a különbség. Még mindig az egy évtizeden át fix kamatozású kölcsön között találhatjuk meg a legolcsóbb konstrukciót, ugyanakkor egy átlagos ajánlatot alapul véve már a teljes futamidő alatt fix kamatozású kölcsön az olcsóbb.

Ez az átalakulás a hiteligénylők döntésében is meglátszik: az MNB kimutatása alapján 2022. második negyedévében a lakáshitelek 58,7 százaléka már végig fix kamatozású volt. Egy évvel korábban ez az arány még csak 19,5 százalék volt.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

A magyar Terrorelhárítási Központ által lefoglalt ukrán pénzszállítmány a Bloomberg információi szerint egy teljesen szokványos banki készpénzszállítmány volt.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

A támogatott hitel elkülönített óvadéki számlára kerülhet, így a kivitelező csak a lakás elkészülte után juthat hozzá.

A vezető részvények közül az OTP grafikonján 38 580 és 38 690 forint között húzódik fontos ellenállási zóna, 36 337 forintnál pedig erős támasz látható.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.