Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

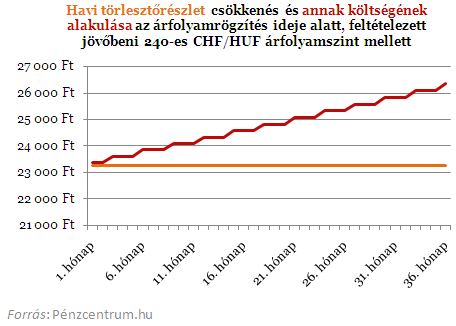

Az árfolyamrögzítés szinte minden részletét ismerjük már. Tudjuk, minek a 15 százalékát nem haladhatja meg a gyűjtőszámlán képzett tartozás törlesztőrészletete a 3. évtől. Arról viszont még keveset írtunk, hogy miként is halmozódik fel ez a tartozás. Egyrészt az árfolyamrögzítés következtében a havonta megspórolt összeg is jóváíródik a gyűjtőszámlán, de 3 havonta a tőkerészt terheli majd az addigi kamatok összege is.

A rendelet értelmében a piaci (bank által alkalmazott) és a rögzített árfolyam különbségére jutó törlesztőrész három évig forint alapú ún. gyűjtőszámla-hitelként halmozódik (amennyiben kisebb a piaci árfolyam a rögzítettnél, ennyivel csökken) háromhavonta tőkésíthető módon. Ez gyakorlatilag a hónapok folyamán egyre drágítja az árfolyamrögzítést.

Ugyan az árfolyamrögzítés alatt a hitel kamata legfeljebb az aktuális 3 havi BUBOR mértéke lehet (jelenleg közel 6,1 százalék), de a kamatok tőkésítése miatt az ügyfelek terhe nagyobb mértékben nő. Hiszen a 3. hónaptól kezdve (az első kamattőkésítés után) már a felhalmozott kamatok után is számolni kell ezt a 6,1 százalékos terhet.

Nézzük mit jelent ez a gyakorlatban. Amennyiben marad a jelenlegi 240 forint körüli frank árfolyam egy átlagosnak mondható 8 millió forintos, 160 CHF/HUF-os árfolyamon 20 évre felvett hitel esetén havonta 23 259 forinttal csökkenhet a törlesztőnk 3 évig. Ennyivel csökken a családi kassza kiadása a 3 éves időszak minden egyes hónapjában, viszont idővel ennek a "takarékoskodásnak" a költsége egyre nő. Nem csak a megspórolt összeg kamataival, de a kamat kamataival is! A fent említett hitel esetében például első két hónapban még a 23 259 forint és annak kamata (116 forint) terheli a gyűjtőszámlát, de a 3 hónapban ez az összeg már 23 491 és annak kamatai, így érkezünk el az időszak végére számított 26 208 forintos havi teherhez. Így lesz a tartozás összesen 892 335 forint a harmadik év végére.

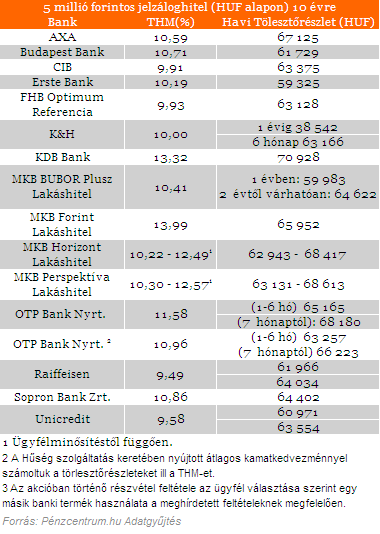

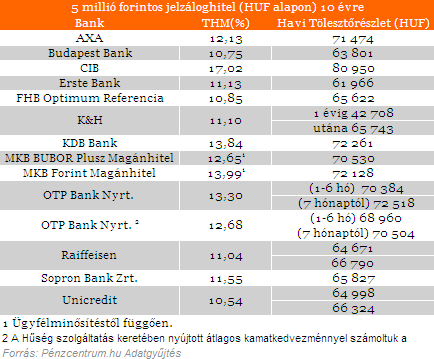

A gyűjtőszámla-hitel ez után egy úgynevezett annuitás hitelbe vált át, aminek a tulajdonsága, hogy a kamat változatlansága esetén a törlesztőrészletek sem mozdulnak el. A kamatokat a törvény nem rögzíti, de azt nem engedi meg, hogy az adott pénzintézet az adott devizahitellel azonos célú forinthitel aktuális kamatánál magasabb legyen. Az aktuális (júliusi) kamatokat a következő táblázatok tartalmazzák.

Lakáscélú jelzáloghitelek:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Szabadfelhasználású jelzáloghitelek:

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

Lévai Bálintot, a cég tulajdonosát kérdeztük.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.