A közép- és kelet-európai bankok egyre aktívabban keresik a növekedési lehetőségeket a régió széttagolt piacain.

Kéthavonta jelentkező lekötött betéti körképünk újabb állomásához érkeztünk, megnéztük, mit kínálnak a bankok lekötött euró-, illetve dollárbetétek terén, illetve milyen változások történtek utolsó írásunk óta. Nagy meglepetés nem történt, az euró-hozamok kedvezőbbek, dollárfronton nem történt kirívó változás.

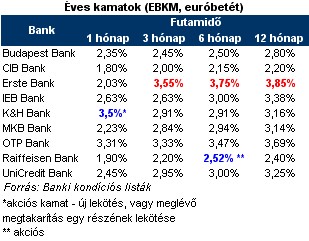

A tájékozódás során belebújtunk egy elképzelt befektető bőrébe, 5 millió forintot szeretnénk euró (20 350 euró), vagy dollárbetétben (27 510 dollár) lekötni, nézzük hol mennyiért tehetjük ezt, s mennyit kaphatunk cserébe. A lekötési futamidők közül az 1, 3, 6 illetve 12 hónapos futamidőket vettük figyelembe. Az éves kamatok minden esetben az EBKM-et jelölik, az adatok forrását pedig a 2007. június 18-án érvényes banki honlapok, kondíciós listák képezik.

Összeállításunkban kiemelt figyelmet fordítottunk az akciós ajánlatokra is, emellett felkerestük a nem akciós lehetőségeket is. Összesen 9 banki honlapot kerestünk fel: Budapest Bank, CIB Bank, Erste Bank, IEB Bank, K&H Bank, MKB Bank, OTP Bank, Raiffeisen Bank, UniCredit Bank. Vizsgálatunk alapját minden esetben az eseti lekötött betétek képezték.

A betétek kamatait összegyűjtő táblázatunkban kékkel jelöltük az akciós kamatozású betéteket.

Aktuális körképünkben a K&H Bank 1 hónapos lekötött betét akciójával ezen az időtávon elvitte a pálmát, míg a többi futamidőt tekintve pillanatnyilag az Erste Bank eseti lekötött devizabetétje vette át a vezetést (az előző kör euróbetét nyertese az OTP Bank, míg dollárbetét nyertese az MKB Bank volt).

A lekötött euróbetétek hozamára alapvetően az emelkedés volt a jellemző, hasonlóan néhány dollárbetéthez, azonban ez utóbbi esetben inkább a stagnálás volt jellemző.

A dollárbetétek mellett szólhat, hogy a kedvező gazdasági adatok (növekedés, infláció) alapján a várakozások abba az irányba tolódtak el, hogy az idei évben már nem várható kamatcsökkentés, vagyis maradhat év végéig az 5,25 %.

Az eurózónában ezzel ellentétben egyre inkább feljebb tolódik a kamatemelési ciklus teteje, a várakozások szerint idén még legalább egy emelés bekövetkezhet, de lehet akár kettő is (4,5 százalékon tetőzhet tehát a kamat), sőt egyesek szerint még jövőre is lehet egy kamatemelés.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A kamatszint mellett az is nagyon fontos tényező a döntésünkben, hogy hogyan alakul a forint, illetve a dollár árfolyama. Mindenki tudja, mit jelent az a befektetésünk hozamára nézve, ha lejáratkor kisebb áron tudom eladni a devizát, mint mikor azt befektettem.

Előző körképünk idején a forint mindkét devizával szemben igen erős szinten járt, azonban azóta mindkét deviza erősödött a forinthoz képest. A cikk írásának idején (június 18.) 250 forintot kellett egy euróért, s 187 forintot egy dollárért adni.

Elemzők szerint feltételezve, hogy az elmúlt heteket jellemző feszültebb piaci helyzet stabilizálódik, 245 - 250 forint között maradhat az euró árfolyama, ugyanakkor a forint árfolyamának stabilitása alapvetően a külső környezeten múlik.

Mindemellett továbbra is kérdéses, hogy a magas hazai betéti kamatszint (7-8 százalék) nem bizonyul-e vonzóbbnak. Továbbra is a mi kezünkben a döntés: vajon a forint gyengül-e majd annyit, hogy nagyobbat nyerhetünk a devizabetéteken, mint a forintbetéteken.

A közép- és kelet-európai bankok egyre aktívabban keresik a növekedési lehetőségeket a régió széttagolt piacain.

Közben a másik ismert vádlott, Völner Pál is kiváltott egy ingatlant a vagyonzár alól.

Az érintett ukrán és osztrák pénzintézetek visszautasítják a magyar hatóságok vádjait.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 3,66 százalékkal csökkenve 121 907,53 ponton fejezte be a hetet.

Rendőrségi bírságok befizetésének ürügyével próbálnak bankkártyaadatokat lopni a csalók.

Új Fix Magyar Állampapír (FixMÁP) sorozatot bocsát ki az Államadósság Kezelő Központ, miközben lezárja a korábbi széria értékesítését

Hozamemelkedés mellett értékesített 3, 5 és 10 éves futamidejű államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

A közjegyzői tapasztalatok szerint ez térségenként eltérően alakul, miközben egyre többen döntenek úgy, hogy végrendeletben rendezik vagyonuk sorsát.

A budapesti részvénypiac forgalma 62,5 milliárd forint volt, a vezető részvények ára csökkent az előző napi záráshoz képest

Jelentős árfolyam-emelkedést könyvelhettek el az európai védelmi ipar szereplői a kiéleződő közel-keleti konfliktus hatására.

A hétvégén kirobbant iráni háború azonnali piaci pánikot okozott.

A zuhanás mértéke miatt a kereskedést is fel kellett függeszteni.

Mindenképp változást hoz a következő időszak a befektetői piacon, csak az a kérdés, mi lesz a meghatározó a következő időszakban.

A bankok rendszeresen végeznek karbantartási, fejlesztési munkákat, erről pedig előre tájékoztatják az ügyfeleket.

Február 28-án 23:00 órától 2026. március 1-én 14:00 óráig több mobil- és netbanki szolgáltatás, valamint az ATM készpénzbefizetési szolgáltatások szünetelnek

A rendszerfejlesztés időtartamára a vonatkozó jogszabályoknak megfelelően üzemszünetet hirdetnek.

Egy brit újságíró egy hétre félretette bankkártyáit, és kizárólag készpénzből élt – az eredmény pedig meglepően látványos spórolás lett.

A részvénypiac forgalma 30,1 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.