Ez a hét a válságok, bérek és budapesti szállodák világáról szólt, ezúttal is összegyűjtöttük a legolvasottabb cikkeinket.

Húszas éveiben még kevés ember gondolkodik a nyugdíjcélú megtakarításon, de 30 felett már elérkezettnek mondható az idő. Hány évesen kell elkezdeni az öngondoskodást? Elkéstél már, ha 40 évesen még nincs megtakarításod? Most kiderül!

Gyakran felmerülő kérdés, hogy mi az optimális életkor egy nyugdíj-előtakarékosság elindítására - írja a Bankmonitor. A szakz alábbiakban sorra vesszük, melyik életkorban milyen érvek szólnak amellett, hogy máris megtedd az első lépést. Ha még 30 éves sem vagy, akkor nincs vész, de semmi akadálya annak, hogy legyen hosszú távú megtakarításod. 30 felett viszont már észnél kell lenni: ilyenkor az idő neked dolgozik, ezt érdemes jól kihasználni.

Talán nem meglepő információ, hogy meglehetősen kevesen vannak azok, akik már a húszas éveikben a nyugdíjcélú előtakarékosságon törik a fejüket. A Bankmonitor saját 2022-es statisztikái szerint az érdeklődők alig 9 százaléka volt fiatalabb 31 évnél. Ennek kézenfekvő magyarázata, hogy fiatal éveiben a többség még más pénzügyi célokra fókuszál: például egy saját ingatlanhoz szükséges önerő összegyűjtésére törekszik, esetleg az első saját autóját vagy az életkezdése más területeit szeretné finanszírozni.

Mégis szólnak érvek amellett, hogy már a fiataloknak is érdemes rálépniük az öngondoskodás útjára. Elsősorban az, hogy a korai kezdés lehetővé teszi, hogy igazán a javukra fordítsák a kamatos kamat jótékony hatását. Ennek köszönhetően a jövedelmük kis részét is elegendő félretenniük, és – „sok kicsi sokra megy” alapon – idős korukra könnyedén összegyűlhet egy több tízmilliós vagyon. Hiszen a korán befizetett pénzösszegnek bőven van ideje hozamot termelni, ráadásul az évtizedek során nagyon sok állami támogatás (adóvisszatérítés) is érkezik a számlára.

A fiatalon indított előtakarékosság másik nagy előnye, hogy bátrabban vállalhatnak kockázatot a befektetéseikkel, ezáltal pedig magasabb várható hozamra számíthatnak. A hosszú távú tapasztalat ugyanis azt mutatja, hogy a kockázatosabb befektetések jobb hozammal kecsegtetnek, de eközben sokkal nagyobb kilengéseket produkál az árfolyamuk, mint a biztonságosabb portfólióké.

A nyugdíjcélra megtakarítók kötvényalapokat, részvényalapokat, és ezeknek valamilyen kombinációját is beválogathatják a portfóliójukba. Kulcsfontosságú azonban, hogy az élethelyzetünknek megfelelő befektetést válasszunk! A nyugdíjkorhatárhoz közeledve a nagy többség már nem szeret kockázatot vállalni, és inkább a biztonságos kötvényalapok mellett teszi le a voksát. A fiatalok ezzel szemben merészebb stratégiát is alkalmazhatnak, hiszen nem kell félniük az átmeneti esésektől, hanem kivárhatják, amíg az évtizedek során érvényesül a magasabb kockázatú befektetések hozamelőnye.

A hosszú távú megtakarítások elindítására sok szempontból a harmincas éveket tekinthetjük optimálisnak. (A Bankmonitor megfigyelései alapján sokakban ekkor ébred fel a pénzügyi tudatosság, például egy-egy nagyobb pénzügyi döntés meghozatalán keresztül.) A húszas évekhez képest itt már általában magasabb jövedelemről beszélhetünk, főként a megszerzett munkaerőpiaci tapasztalat következtében. A KSH közzétételei alapján igen gyakori jelenség, hogy egy adott szakmában a 30-39 évesek átlagosan akár 20-30 százalékkal többet keresnek a huszonéves kollégáiknál.

Éppen ezért kifejezetten racionális döntés is lehet az, ha valaki szándékosan a 30-as éveire időzíti a nyugdíj-előtakarékosság elkezdését. Hiszen nem az időtényező az egyetlen, ami számít: ugyanennyire fontos az is, hogy milyen mértékű rendszeres megtakarítási vállalást tudunk tenni. Könnyen elképzelhető, hogy kicsivel később kezdve, de – a kedvezőbb jövedelmi lehetőségeink révén – nagyobb összegeket befizetve végül magasabb lejárati összegre számíthatunk.

Láthattuk, hogy kifejezetten előnyös, ha valaki már fiatalabb korban, a karrierje első éveiben megteszi az első lépést az öngondoskodás útján. Ez azonban nem mindig sikerül: a Bankmonitor statisztikái azt mutatják, hogy a nyugdíjmegtakarítások iránt érdeklődők 77 százalékának csak 39 éves kor felett jut eszébe, hogy foglalkozni kell ezzel a területtel.

Sokakban például az ébreszti fel a vágyat, hogy szembesülnek a nemrég nyugdíjba vonult szüleik kiszolgáltatott anyagi helyzetével. A nyugdíjba vonulás a legtöbb esetben komoly jövedelemcsökkenéssel jár együtt: 2021-ben a frissen megállapított nyugdíjak átlagos összege 211 ezer forintra rúgott, míg a medián alig 181 ezer forint volt.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

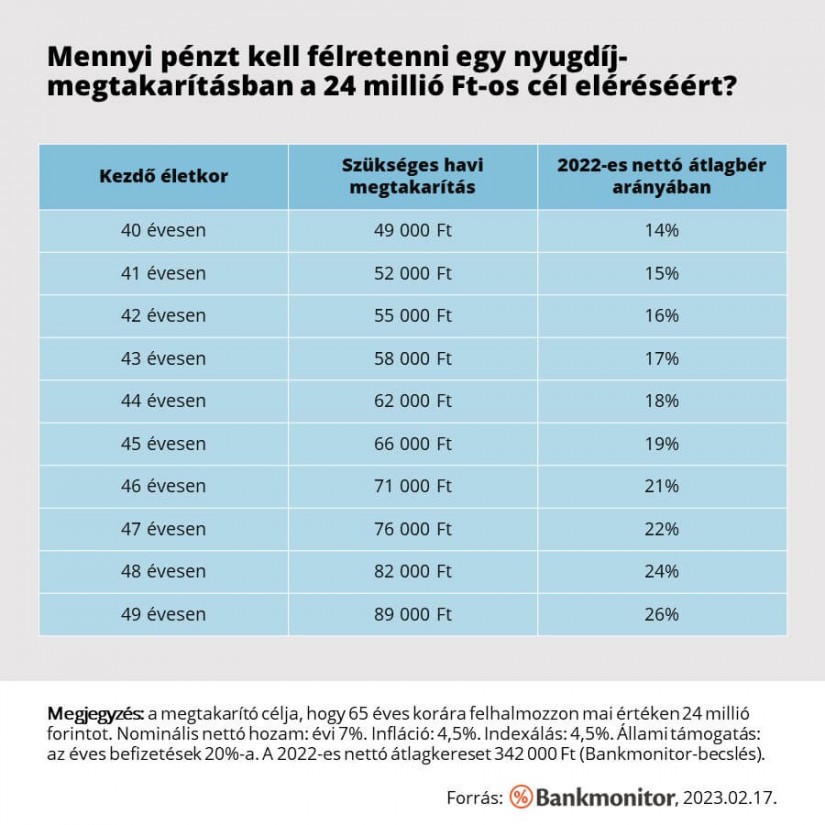

Nem túlzás azt mondani, hogy negyvenes éveinkben már az utolsó percekben járunk: a kérlelhetetlen pénzügyi-matematikai korlátok utoljára ebben az életkorban teszik lehetővé, hogy még kigazdálkodható megtakarítási vállalások árán elérjünk egy 20-25 milliós célt. Ilyenkor már minden év számít, ugyanis a hátralévő időtáv rövidülésével drasztikusan emelkedik a szükséges havi megtakarítás szintje.

Szembeötlő, hogy az életkor előrehaladtával egyre komolyabb összegeket kell félretenni, ha a megtakarító valóban megcélozza a 24 millió forintos lejárati összeget. Míg egy 40 év körüli start esetén a 2022-es nettó átlagkereset 14 százaléka (havi 49 000 forint) is elegendő lenne, addig 46 éves kortól már csaknem másfélszer ennyit (havi 71 000 forint) igényelne ugyanez a cél. Tehát bármennyire is meghökkentő, de 6 évnyi halogatás ilyenkor már havi 22 ezer forintjába kerülhet a megtakarítónak!

Ennek oka, hogy a középkorúaknak már nincs hátra 30-40 évük a nyugdíjkorhatár eléréséig, így a befektetési eredmények is kevésbé tudnak kifejteni a hatásukat. Egy negyvenes években indított nyugdíj-előtakarékosság esetében már úgy kell kalkulálni, hogy a lejárati egyenleg többségét – akár kétharmadát – a saját befizetések teszik majd ki, és „csak” egyharmad részt biztosítanak a megtermelt hozamok és a kapott állami támogatás.

Természetesen nem mindenki hajt a 100 ezer forintos nyugdíjkiegészítésre: egy visszafogottabb stratégia esetén alacsonyabb összegű megtakarítás is célravezető lehet. (Sok esetben pedig nincs is pénzügyi mozgástér egy havi 50 ezer forintos vállalásra.) A Bankmonitor számításai szerint egy tipikus újdonsült megtakarító jellemzően 8-10 milliós egyenleggel megy majd nyugdíjba, ami nagyságrendileg 30-40 ezer forintos nyugdíjkiegészítést tesz majd lehetővé a számára. Egy életszerű példával élve: 65 éves korában megállapítják az állami nyugdíját 265 000 forintban, további 35 ezer forintot tud biztosítani magának a megtakarítási számlájáról, így összesen 300 ezer forintból élhet havonta.

A Pénzcentrum legújabb kutatásában azt vizsgálja, hogyan élték meg az idősek az elmúlt egy év válságait, és milyen várakozásaik vannak a jövőben. A kérdőívet nyugdíjasok és nem nyugdíjasok is kitölthetik. Köszönjük, ha válaszaival segíti a munkánkat!

Ez a hét a válságok, bérek és budapesti szállodák világáról szólt, ezúttal is összegyűjtöttük a legolvasottabb cikkeinket.

Ezzel az álhírrel már több mint 40 éve tévesztik meg az olvasókat.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!