A csak papíron létező pénztári egyenlegek nemcsak adózási kockázatot jelentenek, hanem a hitelképességet is rontják.

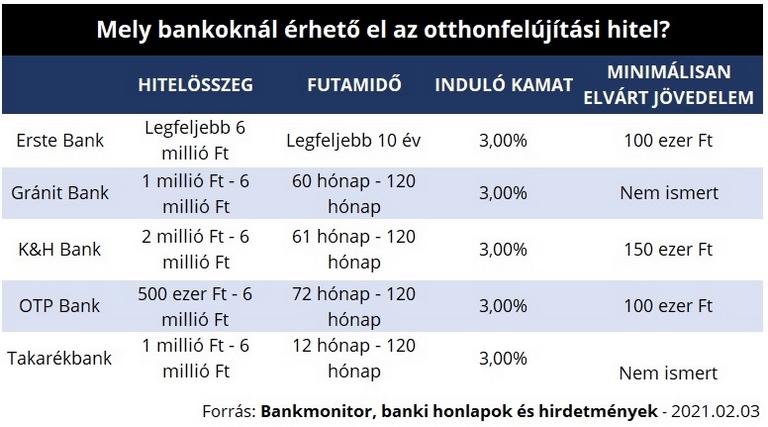

Első körben öt hazai bank kínálatába került be a támogatott otthonfelújítási hitel, így már azok is kihasználhatják az otthonfelújítási támogatás "ingyen" millióit, akik nem tudják a munkálatokat önerőből megfinanszírozni. Bár a jogosultsági feltételeket kormányrendelet rögzíti, az egyes bankok hitelbírálata mégis eltér némileg egymástól. Mutatjuk azokat a szempontokat, amelyeket érdemes figyelembe venni a bank kiválasztásakor.

2021-től a legalább egy gyermeket nevelők részére a Magyar Államkincstár utólag visszafizeti a felújítási és korszerűsítési költségek 50%-át, legfeljebb 3 millió forintot. Mivel a benyújtott számlák kifizetését követően, utólag lehet megigényelni a vissza nem térítendő támogatást, azok tudják csak kihasználni a lehetőséget, akik rendelkeznek elegendő saját megtakarítással.

Ebben segíthet a február 1-től elérhető támogatott otthonfelújítási hitel, amit már a munkálatok megkezdése előtt meg lehet igényelni, az utólag megkapott támogatási összeg pedig automatikusan betörlesztésre kerül, csökkentve a tőketartozást és a havi hiteltörlesztő összegét - hívják fel a figyelmet a Bankmonitor.hu szakértői.

A jogszabály által biztosított február 1-jei induláskor öt bank (OTP Bank, K&H Bank, Gránit bank, Takarékban, Erste) kínálatában érhető el az állami támogatású kölcsön. Bár a jogosultsági feltételeket kormányrendelet rögzíti, az egyes pénzintézetek között mégis találni különbségeket, amelyeket érdemes a választásnál is figyelembe venni.

A csak papíron létező pénztári egyenlegek nemcsak adózási kockázatot jelentenek, hanem a hitelképességet is rontják.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az európai tapasztalatok szerint a kínai járművek nem bizonyultak olcsóbbnak a nyugati alternatíváknál, engedélyeztetésük pedig hosszadalmas folyamat.

Öt év után végre visszatér az élet a siófoki Galerius Élményfürdőbe: a felújított medencéket már töltik vízzel, a szaunák és a konyha-étterem is elkészült, és...

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

A HungaroMet előrejelzése szerint a következő napokban nedves, enyhe levegő érkezik hazánkba szaharai porral.

Lezárult a nyomozás egy online csalássorozat ügyében: egy fiatal férfi márkás termékek hirdetésével 17 vásárlót csapott be országszerte.

Pest és Veszprém megyékre citromsárga riasztást adtak ki, de egyébként komoly melegedés indulhat meg.

A rendelet szerint a lakosság 30 százalékos kedvezményt kap a januárban elfogyasztott gáz, villany és távhő után, ugyanakkor a támogatás igénybevételének módja energiaforrásonként eltérő.

Szennyezett talaj, bontásra ítélt épületek és milliárdos kötelezettségek: mégis vidámpark épülhet Budapest egyik legelhanyagoltabb részén.

A rezsistop akár az áramszámlákban is érvényesíthető, például a gázkapcsolattal nem rendelkezők érdekében.

A fogyasztók április 30-ig nyilatkozhatnak az MVM felé, ha a kedvezményt nem a gáz-, hanem a villamosenergia-fogyasztásukra szeretnék érvényesíteni

2026 januárjától egy gyermek után havi 20.000 forint, kettő gyermek után 80.000 forint, három vagy több gyermek esetén pedig gyermekenként 66.000 forint "pluszpénz" jár.

Tavaly a panellakások értékesítési ideje csökkent a legnagyobb mértékben, kereken 20 nappal.

Januárban összesen 280 ezer telefonos érdeklődés érkezett eladó lakásokra és házakra, ami 24 százalékkal kevesebb, mint egy évvel korábban.

Most a 80-100 négyzetméter közötti lakóingatlanoknál áll legmagasabban az ingatlanérdeklődési mutató.

A kormány decemberben döntött a programról, amely 2,5 millió forintos támogatást nyújt háztartási napelemes rendszerekhez kapcsolódó energiatárolók telepítésére.

Fontos információ, hogy a programban való részvétel nem befolyásolja az éves szaldó elszámolásra való jogosultság időtartamát.

A legnagyobb hazai ingatlanközvetítők tapasztalatai szerint az eurós árképzés elsősorban a budapesti befektetői piacra és a Balaton környékére jellemző.

2025-re világszerte tovább emelkedtek a városi lakhatási költségek, a drágulás Budapesten is egyre érezhetőbb.

Budapesten és az agglomerációban a vidékinél jóval magasabb az építési telkek átlagos négyzetméterára.

Magyarország lakóingatlan-állományának jelentős része energetikailag korszerűtlen.

A kormány bejelentette a januári rezsistop részleteit: a rendkívüli hideg miatt megugrott fogyasztásra 30 százalékos kedvezményt adnak a háztartásoknak.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!