A kezdeményezés a cégalapítás az Európai Unióban akár 48 órán belül, teljesen online és minimális költséggel történő megvalósítását célozza.

Sokáig Damoklész kardjaként lebegett a bizonytalanság a Széchenyi Kártya konstrukciója felett, nem lehetett tudni, vajon lesz-e továbbra is kamattámogatás a széles körben ismert konstrukció mögött, s egyáltalán hogyan tovább. Ma már szó sincs bizonytalanságról, a héten indul a második felvonás, megérkezett a Széchenyi Kártya 2, nézzük, mit érdemes tudni róla!

Mit tudott az első?

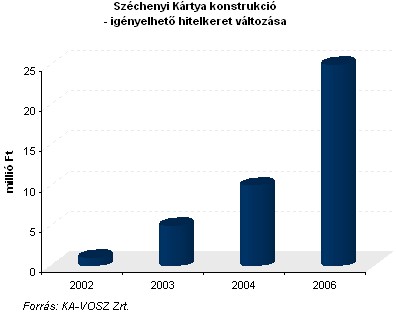

A konstrukció története még az évtized elejére nyúlik vissza, 2002 elején határozta el ugyanis a Vállalkozók és Munkáltatók Országos Szövetsége, valamint a Magyar Kereskedelmi és Iparkamara vezetői egy olyan konstrukciónak a megvalósítását, mellyel az addig a banki kölcsönhöz hozzáférni képtelen hazai kisvállalkozások hitelhez juthatnak.

Az elképzelésnek megfelelően végül 2002. március 4-én alapították meg a KA-VOSZ Rt.-t, a kezdeményezés mögé pedig megérkezett az állami támogatás is. A kártya történetének 5 éve alatt sikeresnek bizonyult, összesen közel 100 ezer vállalkozás kapott kártyát, mintegy 509 milliárd forint került kihelyezésre.

Krisán László, a KA-VOSZ Zrt. vezérigazgatójának egy tavalyi nyilatkozata szerint a konstrukció sikere a vállalkozók bizalmán alapul, melyet az egyszerű kommunikáció révén értek el. Emellett az is sokat nyomott a latba, hogy a termék széles körben elérhető, s gyorsan hozzáférhető.

Indul a gőzhenger!

Június 2-án indult újtára a megújult konstrukció. Az egyik legfontosabb változás a futamidő meghosszabbítása, az eddigi egy év helyett mostantól ugyanis két évre lehet igényelni a hitelkeretet. Fontos tudni, hogy a kártya lejárata nem egyezik meg a hitelkeret lejáratával. A KA-VOSZ Zrt. honlapjának tájékoztatása szerint a bankok által kibocsátott, egységes arculatú Mastercard debit kártya érvényességi ideje egy év.

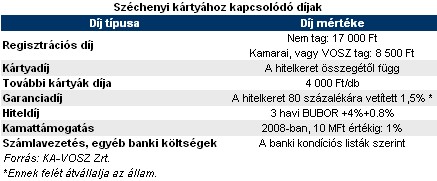

További egyszerűsítést jelent, hogy megszűnik az eddigi negyedéves törlesztési kötelezettség is. Az eddigi szabályok szerint ugyanis a hitel egy részét minden naptári negyedévben kellett törleszteni, amely kötelezettség akkor keletkezett, ha az igénybevett hitel összege a negyedéves kamatterhelést követően a megítélt hitelkeret 80 százalékát meghaladta.

A kártya igénylésének folyamata jelentős mértékben egyszerűsödik, a KA-VOSZ Zrt. közleményéből kiderül, 2 héten belül lezajlik az igénylés. Továbbra sem szükséges ingatlanfedezetet felmutatni a hitel igénybe vételéhez, amely nagy előnyt jelenthet a kisvállalkozók számára, hiszen ezen réteg számára a fedezetlen banki hitelek sok esetben elérhetetlenek, miközben magáningatlanaikat nem szívesen ajánlják fel a bank számára.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Fontos újítás, hogy bővül az elektronikus ügyintézés lehetősége is, néhány héten belül ugyanis megvalósul az ügyfelek által már régóta hiányolt lehetőség, az elektronikus hiteligénylés. A Széchenyi Kártyához kapcsolódó ügyintézés egyébiránt már régóta automatikusan és elektronikusan működik, ebben rejlik az igénylés gyorsaságának titka.

Az igényléshez kapcsolódó, s a vállalkozások számára azt megkönnyítő újítás a Széchenyi Kártya 2-vel kapcsolatosan, hogy megszűnik az az eddig érvényben lévő kitétel, amely szerint 10 millió forintnál magasabb hitelösszeghez csupán az a vállalkozás juthatott hozzá, amely egy évig legalább 5 millió forint hitelkerettel rendelkezett. Ez annyiban módosul, hogy minden, legalább 2 éves működésre visszatekintő vállalkozás igényelheti a maximális 25 millió forintot.

Továbbra is államilag támogatott

A tavalyi évben még kétséges volt, hogy megmarad-e a Széchenyi Kártya kamattámogatása, ugyanis azt meghosszabbították 2008 végéig. A Széchenyi Kártya 2 mellé is jár az 1 százalékos mértékű kamattámogatás, illetve a garanciadíj 50 százalékának átvállalása.

A megújult konstrukció, a Széchenyi Kártya 2 forgalmazását elsőként a Takarékszövetkezetek, illetve a Volksbank hálózata kezdte meg. Júliusban várható, hogy a többi, a konstrukcióhoz csatlakozott bank is megkezdi a forgalmazást.

A kezdeményezés a cégalapítás az Európai Unióban akár 48 órán belül, teljesen online és minimális költséggel történő megvalósítását célozza.

Az üzleti klíma lassú, de folyamatos élénkülését jelzi, hogy az átlagosan várt árbevétel-növekedés 1,3 százalékra emelkedett a vállalkozások körében.

Töltsd ki a kérdőívet – csak 5 perc!

Lévai Bálintot, a cég tulajdonosát kérdeztük.

Volt, aki azonnal megnyerte a Cápákat, másoknál viszont a számok és a cégérték miatt maradt el az üzlet.

A Magyar Nemzeti Vagyonkezelő még február végén hirdette meg árverésre a vasúttársaság debreceni központját.

A csalásból származó pénzt a két vádlott rövid időn belül felélte, jelentős részét szerencsejátékra fordították.

A nagy múltú fényforrásgyártó megmaradt ingatlanjaira március 20-tól lehet licitálni.

Világszerte egyre szigorúbbak az adózási szabályok, ami jelentősen növeli a jogviták számát és bonyolultságát.

A Cápák között legújabb epizódjában a legtöbb pitch végül befektetés nélkül zárult, az est egyetlen üzletét egy különleges turisztikai vállalkozás vitte el.

A Liberty Steel jelenleg a brit–indiai üzletember, Sanjeev Gupta érdekeltsége.

"Előzetes bűnügyi kockázatelemzés alapján felmerült a gyanú, hogy az ingatlanban nagy mennyiségű jövedéki terméket tartanak".

Fogyasztói jogokat kapnak a mikro-, kis- és középvállalkozások több jogszabály-módosításának köszönhetően

A Covid teljesen a feje tetejére állította a hazai taxis piacot, az elmúlt években pedig a klasszikus taxis cégek közül csak kettő tudott állva maradni.

Folytatódtak a támadások a keddre virradó éjszaka és hajnalban a Közel-Keleten az Irán elleni amerikai-izraeli támadás negyedik napján.

2050-ig nettó zéró kibocsátást ígér a Lidl-csoport, miközben a brit leányvállalat már látványos számokkal igazolja az étrendi és fenntarthatósági fordulatot.

Hartyányi Orsolyával a WOLT hazai vezetőjével az ételkiszállítás jelenéről és jövőjéről beszélgettünk.

A magyar vállalkozásoknak lesz idejük alkalmazkodni az AI-val kapcsolatos új rendelkezésekhez, mivel a legtöbb szabály csak 2026 augusztusától lép életbe.

Töltsd ki a kérdőívet – csak 5 perc!

Lévai Bálintot, a cég tulajdonosát kérdeztük.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.