A munkás nem biztosította magát a hevederrel, ezért az ideiglenes fa járófelületről lezuhant.

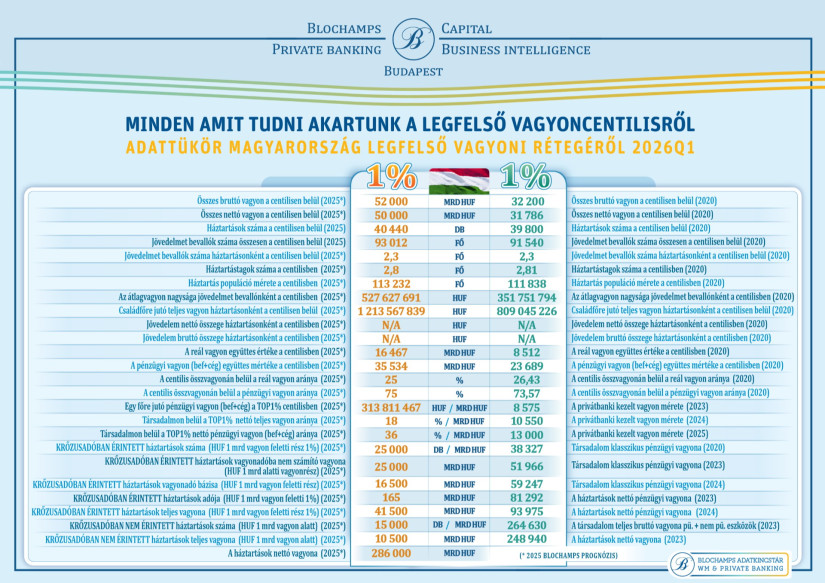

Tényleg a budai belső kerületek lakói lesznek az új vagyonadó célkeresztjében? A Blochamps elemzése szerint az egymilliárdos „gazdag-küszöb” ma már nem a kivételes vagyont jelöli, sokkal inkább az elmúlt évtized inflációját és ingatlanár-robbanását tükrözi. Ráadásul a matek sem jön ki: a Blochamps szerint az 1%-os vagyonadó optimista becsléssel is legfeljebb 170 milliárd forintot hozhatna. Eközben nemzetközi példák jelzik: a tisztán vagyonadó bázisú beszedési törekvések hatékonytalanságuknál fogva alkalmatlanok arra, hogy elérjék a politikai céljaikat, a dúsgazdagok „krőzusadó” általi arányosabb közteherviselését.

A Blochamps Capital – amely több mint két évtizede elemzi a hazai vagyonkoncentrációs folyamatokat – már a vagyonadó ötletének 2025 októberi első felvetésekor is jelezte: a nominális számokkal operáló politika könnyen félrecsúszhat.

„Az egymilliárd forintos küszöb első hallásra a lakosság 90%-nak valóban sokkoló vagyonösszeg. A társadalom szemében a „milliárdos” ma is krőzusnak számít. A gazdasági realitás azonban ennél jóval prózaibb” – hívja fel a figyelmet Karagich István, a piacvezető privátbanki elemzőcég ügyvezetője.

A 2014–2025 közötti infláció alapján a mai 1 milliárd forint vásárlóereje nagyjából 540–560 millió forintnak felel meg 2014-es árszinten. Vagyis az egymilliárdos vagyon ma nem a kivételes gazdagság, sokkal inkább az elmúlt évtized inflációjának mutatószáma.

Ehhez jön az ingatlanár-robbanás. Budapesten a belső, budai kerületekben egy évtizede 300-400 ezer forint körül alakult a négyzetméterár, ezek a lakások ma nem ritkán 2–2,2 millió forintos négyzetméteráron vannak meghirdetve. „Tényleg hasznos lehet a politikai cél, hogy a budai belső kerületek ingatlantulajdonosai és a kkv szektor vállalkozói legyenek az új vagyonadó célkeresztjében? Esetükben biztos ne nevezzük krőzusadónak azt, ami valójában inflációs mellékhatás” – fogalmazott Karagich István, a Blochamps Capital ügyvezetője.

A probléma azonban mélyebb. A Magyar Nemzeti Bank (MNB) háztartási vagyonstatisztikáiban a vállalkozói üzletrészek értéke a háztartások pénzügyi vagyonának több mint harmadát adja. Ezek értékelése viszont modellalapú, nem tranzakciós. A piaci gyakorlatban egy vállalat eladási ára nagymértékben függ a kereslettől, a finanszírozási környezettől és a versenytársak számától – tömeges kínálat esetén az érték akár drasztikusan csökkenhet. Egy nominálisan „milliárdos” cégérték tehát nem likvid, nem realizálható vagyon. Hasonló a helyzet az ingatlanokkal is. Egyes kerületekben a háztartások tagjai által birtokolt ingatlanok együttes értéke esetleg egy családi birtokban lévő balatoni nyaralóval kiegészítve könnyen adhat milliárdos vagyon együttest, miközben a családtagok alkalmazottként szerzik jövedelmüket, különösebb tőkejövedelem nélkül.

Vagyis ez alapján az adóalap jelentős része tízezreknél elméleti. Ez már tíz éve is kockázatos adómegközelítés lett volna, ám az elmúlt évek inflációs és ingatlanpiaci környezetében vizsgálva kifejezetten torzító.

Gyakran elhangzik, hogy az 1%-os vagyonadó több száz milliárd forint bevételt hozhatna. A számok mögé nézve azonban óvatosabb becslés indokolt. Ha a teljes háztartási pénzügyi eszközökre (vagyonra) vetítenénk 1%-ot, az nagyságrendileg 1145 milliárd forint lenne, ha a teljes társadalmi vagyonra, akkor 2800 milliárd forint volna – de ez a teljes társadalomra vonatkozik, nem csak az egymilliárd felettiekre – hangsúlyozza a Blochamps szakembere.

A Blochamps 2025 félévi vagyonréteg-becslése szerint a legfelső 1% – mintegy 40.400 háztartás – összesen körülbelül 50.000 milliárd forint nettó vagyonnal rendelkezik. A jelenlegi számítások alapján az 1 milliárd forintos küszöb kérdés nagyjából 25–30 ezer háztartást érinthet, amelyek együttes nettó, küszöb felettivagyona mintegy 16.500 milliárd forint. De azt is látni kell, hogy ennek a vállalkozói elitnek cégstruktúrákon, tőkealapokon keresztül működő cég- és befolyás hálója csak részben kerül fel a céges tulajdonrészeket számontartó lakossági vagyonösszesítő statisztikákba, azaz a valóságos méret az MNB adatokat biztosan meghaladja.

Ennek ellenére, ha ebből – elméleti maximumként – az 1 milliárd forint feletti részre vetítjük az 1%-os adót, akkor az éves bevétel nagyságrendileg 160–180 milliárd forint lehet. Ez azonban felső sávval számolt, nominális értéken vett, optimalizációval nem korrigált, és likviditási hatásokkal nem számoló becslés - vagyis ez nem garantált, hanem inkább optimista plafon.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

„A számok nem ideológiai kérdések. A jelenlegi vagyonszerkezet mellett az 1%-os vagyonadó elméleti plafonja nagyjából 180 milliárd forint. Ez nem egy többszázmilliárdos stabil bevételi forrás, hanem egy nagy kapacitásigénnyel beszedhető optimista, nominális adómaximum. A gazdaságpolitika akkor jár el felelősen, ha a szlogenek helyett a számtani realitásból indul ki.” – figyelmeztet a Blochamps szakembere.

„Ráadásul – teszi hozzá Karagich István - a valóban dúsgazdag réteg nem csak számszerűen szűk, de ők a legprofesszionálisabb vagyonoptimalizálók: számos vagyonelemük, közvetlenül hozzájuk nem köthető vagyonstruktúrákban fekszik. A nemzetközi tapasztalat azt mutatja: a legfelső réteg gyorsan reagál, struktúrát-, országot-, adórezidenciát vált” – hangsúlyozza Karagich István. „Számos ország példája igazolja, a vagyonadó a hatékonytalanságánál és a költségigényénél fogva messze nem a legalkalmasabb – éppen ezért nemzetközileg is ritkán bevetett – eszköz az érintettek megadóztatására.

A fentiek miatt a tisztán vagyonalapú megközelítés nem működik. A Blochamps szakembere emlékeztet: Franciaország 2017-ben szűkítette le a vagyonadóját ingatlanvagyonra, miután a tőke- és személyi mobilitás miatt jelentős vagyonáthelyezési folyamat indult. Svédország, Németország és más országok az elmaradt eredmények és a vállalkozói klímát ért káros tapasztalatok miatt korábban szintén kivezették a klasszikus vagyonadót. Nagy Britanniában pusztán a vagyonadó felvetése a gazdagok elvándorlását eredményezte – pl. a Revolut első embere is adóilletőséget váltott.

A nemzetközi best practice megoldások ezért inkább a tőkejövedelmek adóztatására, az örökösödési adók, valamint a progresszív jövedelemadó kombinációjára építenek. Ezek célzottabban és stabilabban képesek bevételt generálni, miközben kevésbé torzítják az eszközszerkezetet.

„A valóban dúsgazdagok megadóztatása legitim össztársadalmi igény. De az 1 milliárd forintos küszöb ma már nem a szupergazdagokat jelöli, hanem a felső százezer fős középvagyonos réteget. Ezért jobb ha óvatosan operál az ilyen leegyszerűsítő címszavakkal és szlogenekkel a gazdaságpolitika – különösen nem olyan környezetben, ahol az infláció és az ingatlanárak önmagukban is felpumpálták a nominális vagyonszinteket. Az igazán gazdagok esetében pedig a tiszta vagyonadó aligha tudja elérni a célját” – fogalmazott Karagich István, aki szerint a körültekintő gazdaságpolitika nem hangzatos hullámokra, hanem reális, adatalapú vállalkozói feltételrendszer elemzésre és támogatásra épül.

A Blochamps Capital álláspontja szerint a valódi szupergazdag réteg adóztatása csak komplex, több elemű adópolitikai eszköztárral érhető el – pusztán egy nominális, ráadásul relatíve alacsony vagyonküszöb bevezetése inkább torzít, mint ér célt. A kívánt adóeredményt hatékonyabban lehetne elérni a tőke bizonyos összeg feletti gyarapodására kivetett adózással, mivel a tőke extra növekedését transzparensebben lehetne adóztatni, mint a vagyont.

A munkás nem biztosította magát a hevederrel, ezért az ideiglenes fa járófelületről lezuhant.

Bár éves szinten 0,6%-kal nőtt a GDP, Románia két egymást követő negyedévben visszaesett, jelezve a gazdasági lassulást és a befektetők óvatosságát.

Brüsszel becslései szerint egy teljesen integrált SIU évente további 470 milliárd eurót mozgósítana magánforrásokból.

A Gödöllői Járásbíróság rendelte el a körözést, az eljárást a III. kerületi rendőrség folytatja.

Az elmúlt két hónapban mintegy 150 bejelentés érkezett az NMHH-hoz hamis SMS-ek és e-mailek miatt, amelyekkel bankkártyaadatokat próbálnak kicsalni.

Szociális intézkedések terén Európa verhetetlen, ugyanis az egészségügy, az oktatás, a munkavédelem és a társadalmi biztonság összehasonlításában is jobban teljesít.

Az építőipar továbbra is szenvedi a vállalati és a kormányzati beruházások hiányát, de nem teljesített jól a lakás szegmens sem.

Egy kisfiút megdobott, egy kislány száját és orrát pedig leragasztotta a nevelő.

A magyar szőlőtermesztés történetének egyik legsúlyosabb válsága bontakozik ki a szemünk előtt.

A 2012-ben meghirdetett keleti nyitás stratégia nem hozott átütő sikert a magyar export diverzifikációjában, bár részsikerek azért voltak.

A csütörtöki kereskedésben az index 131 ezer pont felett is járt, a vezető részvények erősödéssel zárták a napot.

2025 decemberében az egy évvel korábbinál 8,9, az előző hónaphoz képest 6,7%-kal nagyobb volt az építőipari termelés volumene.

2025 decemberében az ipari termelés volumene 1,8%-kal meghaladta az egy évvel korábbit, míg munkanaphatástól megtisztítva 1,0%-kal mérséklődött.

Az euró hét órakor 379,09 forinton állt, magasabban a csütörtök esti 378,75 forintnál.

A javaslat elfogadása esetén Budapest mintegy 12,2 milliárd eurónyi támogatástól eshet el.

A januári infláció jelentősen mérséklődött Magyarországon, ami kedvező gazdasági jelzés, ugyanakkor a banki költségek terén kedvezőtlen változást is hozhat.

Gulyás Gergely Miniszterelnökséget vezető miniszter és Vitályos Eszter kormányszóvivő csütörtökön 10 órakor kezdte el a sajtótájékoztatót tart a Karmelita Kolostor Színháztermében.

A fogyasztói árak 2026 januárjában átlagosan 2,1 százalékkal haladták meg az egy évvel korábbi szintet, egy hónap alatt pedig 0,3 százalékkal emelkedtek.

Gyengült a forint a főbb devizákkal szemben csütörtök reggelre az előző esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Az Európai Unió regionális fejlettségi térképén négy magyar régió szerepel a húsz legelmaradottabb között.

Az euró árfolyama a reggel hét órakor jegyzett 377,67 forintról 378,89 forintra emelkedett 18 órakor.

A részvénypiac forgalma 19,3 milliárd forint volt, a vezető részvények a Richter kivételével gyengültek az előző napi záráshoz képest.

A pénz- és tőkepiacok időről időre produkálnak olyan mozgásokat, amelyekre még a sokat látott elemzők is felkapják a fejüket.

Csütörtökön adták át a Mastercard díjait.

Forintban és devizában is félre lehet tenni a vágyott célokra

Jelentős részük pénzt is keresett bankszámlájával

2,5% kamat, állami támogatás, valódi segítség – új szintre lépett a turisztikai finanszírozás