Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Mi történt másképp az USA-ban, mint a világ többi részén? A pénzügyi piacokat 2007 augusztusában elérő válságot elsősorban az USA jelzáloghiteleinek bedőlése, illetve várható bedőlése idézte elő. Ennek okait, vagyis a másodlagos jelzálogpiac diszfunkcióit rengeteg tanulmány megvitatta már, felhívva a figyelmet az észnélküli, illetve laza hitelezési gyakorlat káros következményeire. A válsághoz azonban az ingatlanpiac működési zavarai, számos intézményi sajátosság, adózási, jogi és egyéb szabályozói tényezők is hozzájárultak. Ezeket ismerteti a Nemzetközi Fizetések Bankjának (BIS) egyik legfrissebb tanulmánya.

A kérdés megválaszolásához a tanulmány készítői számos európai ország(Nagy-Britannia, Spanyolország, Franciaország), valamint Kanada és Ausztrália építőiparát, és hitelezési gyakorlatát is összehasonlították, ami alapján kiderül, hogy mely tényezők együttese vezetett a mostani helyzethez.

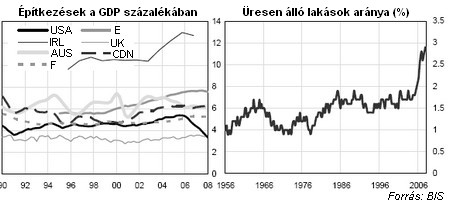

Az építési boom nem csak az Egyesült Államokat jellemezte az elmúlt években, hiszen számos európai országban is a GDP jelentős hányadát az építőipar szolgáltatta. 2006-ban nagyjából az összes említett ország elérte a csúcsot, ami az építések volumenét illeti, ami mégis megkülönbözteti az USA-t a többi országtól, az az ekkorra felhalmozódott túlkínálat. Az alábbi ábrán ezt az üresen álló lakások aránya mutatja, ami 2006-ra jelentősen megugrott, különösen a 2000-ben épült házak esetén. Bár hasonló adatok a többi országra vonatkozóan nem állnak rendelkezésre, a szerzők korábbi tanulmányok alapján azt állítják, hogy ilyen jelenség máshol nem volt megfigyelhető, magyarul nem alakult ki túlkínálat 2006-ra sem.

Miért alakulhatott ki túlkínálat, illetve mitől volt az USA-ban alacsonyabb a kereslet?

Nem kell hozzá közgazdásznak lenni, hogy valaki kitalálja, mi határozza meg a szükséges lakásépítések számát egy országban. Az egyik ilyen tényező, a lakosság növekedési üteme, hiszen az újakat el kell látni lakással, a másik a jövedelem növekedési üteme, hiszen az életszínvonal emelkedésével az elvárások is nőnek, így egyre többen fognak felújításba, vagy lakáscserébe.

Ennek megfelelően több új lakásra van szükség olyan országokban, ahol a lakosság gyorsan nő, és az életszínvonal is emelkedik. A tanulmány készítői ezért megvizsgálták, hogy az említett paraméterek hogyan alakultak 2001-2006 között, és arra a megállapításra jutottak (regressziós modelleket alkalmazva), hogy az USA-ban bőven meghaladta a szükséges ütemet a lakásépítések száma, Kanadában, Spanyolországban, és Nagy-Britanniában ezzel szemben a szükségesnek megfelelő számú ingatlan épült.

A lakások átlagos alapterülete a vizsgált időszakban szintén évi 1,6 százalékkal emelkedett, ami közel duplája a '90-es években mértnek, amikor a háztartások jövedelme még jóval gyorsabban emelkedett.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A túlkínálatos piac tehát magyarázatot ad arra, hogy miért kezdtek el drasztikusan zuhanni az árak, ami később több jelzáloghitellel rendelkező fizetésképtelenségéhez, és ellehetetlenüléséhez vezetett.

A szándék megvolt, csak a józan paraszti ész hiányzott!

Szintén sokszor és sokhelyütt hangzott már el, hogy az USA-ban túl egyszerűen lehetett hitelhez jutni, és így könnyebben eladósodni, mint más országokban. Ezt több tényező is megmagyarázza, hiszen az USA-ban olyan törvényi és szabályozói környezetet alakítottak ki, ami kedvezett az alacsonyabb rendű hitelezői gyakorlatnak, ráadásul az olyan államilag szponzorált intézmények (GSE), mint a Fannie Mae és Freddie Mac, akik tőkepiaci pénzeket ingatlanhitelekbe irányítottak, még inkább teret engedtek a sorozatos, és helytelenül kockázatértékelt refinanszírozásnak.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.