Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

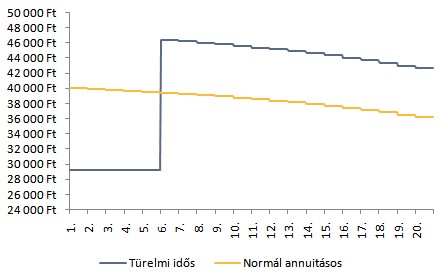

Türelmi idő vagy normál annuitás? A lakásvásárlási hitelek felvételét megelőzően az ügyfelek jellemzően még mindig a törlesztőrészlet nagysága alapján választanak bankot maguknak. Az igénylés során a havonta fizetendő részlet - igaz a későbbi időszak kárára - tovább csökkenthető, amennyiben valaki türelmi időt kér a tőketörlesztésre. Vajon mikor jár jobban az igénylő, ha rögtön elkezdi a tőkét is fizetni, vagy a türelmi idős változat a nyerő?

A hazai pénzintézetek ügyfélminősítő rendszerei külön-külön megvizsgálják az igénylő fizetőképességét és a fedezetként felajánlott ingatlan értékét. A türelmi idős konstrukciók igénybevétele esetén a jövedelemvizsgálat kettéválik és nem csak az induló részletre, hanem a később esedékes magasabb törlesztők tükrében is vizsgálják az adóst.

A már türelmi idős konstrukciót felvett lakáshiteleseket több megpróbáltatás is érte. Az első kamatperiódusra vonatkozóan akciós kamatot kínáló pénzintézetek türelmi idős konstrukciót választó ügyfelei tudták leginkább minimalizálni a havi részleteket, majd jött a kamatváltozás.

Ekkor még mindig tartott a tőkemoratórium, az ügyfeleknek a magasabb kamatot, valamint a feltételrendszertől függően a kezelési költséget kellett megfizetni. A türelmi idő lejártakor megkezdődik a tőke törlesztése is, ehhez párosul az árfolyamok emelkedéséből adódó törlesztőrészlet növekedés.

Mindenesetre, akik éltek a türelmi idő adta lehetőséggel, azok elkerülhették, hogy a tőkét is a drámaian megemelkedett árfolyamok mellett törlesszék. Akinek még tart a türelmi ideje, az a devizaárfolyamok csökkenése esetén elkerülheti a normál annuitásos törlesztéssel fizető ügyfeleket ért nehézségeket.

Számításunk szerint összességében az egyenletes törlesztést választó ügyfél jár jobban. A türelmi idős konstrukcióban törlesztő ügyfél az 5 millió forintra 20 év alatt (6 %-os kamatot, 1 %-os kezelési költséget és változatlan árfolyamszintet feltételezve) 9 799 832 forintot, a normál annuitással törlesztő adós 9 219 370 forintot fizet vissza.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az alacsonyabb induló törlesztőrészlet vonzó lehet, de számításunk szerint a futamidő során kifizetett félmillió forint feletti hiteldíj-többlet eltántoríthatja a körültekintő igénylőket a konstrukció választásától.

Kétszámjegyű kamatokat hozhat a szigorítás!

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.