Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Mától ismét nyújt lakossági devizahitelt a K&H Bank, igaz csak az euró alapú lakáshitelek és ingatlanfedezetű személyi hitelek esetében. Ezzel feloldja a bank a devizahitelezés tavaly július 3-án bejelentett teljes felfüggesztesét.

A K&H 2010. február 15-től ismét elérhetővé teszi a K&H euró alapú lakáshitel és a K&H euró alapú ingatlanfedezetű személyi hiteleket magánszemély ügyfelei számára.

"Ahogy a K&H eddig is hangsúlyozta, folyamatosan figyelemmel kíséri a piaci eseményeket, és ha szükséges, ezekre reagál. Az elmúlt időszak pozitív változásai, így a makrogazdasági környezet fokozatos javulása, a lakossági hitelezéssel kapcsolatos törvényi szabályozás szigorodása, valamint a szektorszintű önszabályozás hatására a K&H lakossági euró alapú hitelezésének felfüggesztéséről hozott korábbi döntését a mai nappal." - közölte a bank.

Mindemellett a K&H várakozásai szerint rövid-középtávon a forint jegybanki kamatszint folyamatos csökkenésével a piaci feltételű forinthitelek további teret nyernek.

Az euró alapú K&H üzleti feltételű lakáshitel induló kamata 7,99%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, akárcsak a szerződéskötési díj. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

Az euró alapú K&H ingatlanfedezetű személyi hitel induló kamata 8,79%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, a szerződéskötési díj viszont 1,5%. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

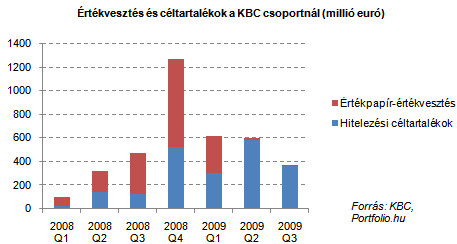

A bejelentés lezár egy több mint féléves korszakot a K&H-nál, amikor is a magyar nagybankok között egyedülálló módon csak forintban helyezett ki új lakossági hitelt a pénzintézet. Ebben szerepe volt az anyabanki források megdrágulásának (ne feledjük, a KBC-nek nagy veszteségei keletkeztek mind hitelezésében, mind értékpapír-állományában) és a devizahitelezés kockázatait kézzelfoghatóvá tévő első féléves árfolyammozgásoknak is.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az euróbevezetés reménybeli közeledésével és a bankközi forintforrások továbbra is fennálló viszonylagos drágaságával (a jegybanki alapkamat ill. a BUBOR még mindig 6% körül mozog), valamint az árfolyamvolatilitás mérséklődésével vonzóak lehetnek az ügyfelek számára az euróhitelek, miközben svájci frank alapú lakáshitelt még mindig csak kevés bank nyújt.

Nem valószínű azonban, hogy a K&H a hitelezés radikális fellendítését tervezné (még sikeres betétgyűjtés mellett sem teszi ezt lehetővé a hitel-betét arányra való fokozott odafigyelés és a még mindig rendkívül korlátozott lakás-hitelkereslet), és a kondíciókból fog kiderülni az is, mennyit akar nyerni az euróhitelezés újbóli beindításán a bank (a szeptember végén bejelentett kedvező kamatozású forinthitelen vélhetően nem túl sokat keresett).

Ami általában az euróhitelezést illeti, a forint közeljövőben várható erősödését feltételezve akár még nyerhetnek is az ügyfelek a törlesztőrészleteken, miközben érdemi lakáshitel-támogatási rendszer híján a forinthitelek THM-jének továbbra is van néhány %-os hátránya az euróhitelekhez képest.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

A vendéglátóhelyek üzemeltetői 5 millió forint kedvezményes hitel mellé további 5 millió forint vissza nem térítendő támogatást is igényelhetnek.

A kedvezményes hitel sokaknak megnyitotta a piacot, de a besorolási problémák, az infrastruktúra hiányosságai és a banki szigor miatt a vásárlóknak alaposan fel kell készülniük.

A támogatott hitelek januári volumene 206 milliárd forint volt, ami az összes új lakáshitel 81,2 százaléka.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.