Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A megújuló árfolyamrögzítésnél is jobb jöhet a nagyobb hátralékot felhalmozó devizaadósoknak. Kötelező forinthitelre váltás és adósság elengedés is szerepel a bankok által javasolt mentőcsomagban, ami leginkább a rossz adósoknak kedvez. Azoknak, akik így sem tudnák fizetni a tartozásukat, egy nagyobb (több állami pénzt kezelő) Eszközkezelőt javasolnak a hitelintézetek.

Az Index. hu információi szerint a banki javaslat egy markáns eleme lenne a Nemzeti Eszközkezelő által befogadott ingatlanok számának növelése. Az eredetileg tervezett 5 ezer lakás megvásárlásán túl további 20-30 ezer ingatlant kell megvásárolnia az Eszközkezelőnek ahhoz, hogy minden olyan devizahiteles megmeneküljön, akinek tartozása egyéb (lásd alábbi) módokon nem rendezhető. A becslések szerint 130-140 ezer 90 napon túli késedelemben lévő adós 20-25 százaléka már nem menthető meg másképp.

Elemzés: Rajtuk nem segíthet az Eszközkezelő?

Amiért érdemes volt nem fizetni!

Annál a további közel 100 ezer adósnál, akinél még helyreállítható a fizetésképesség, ott kötelező forinthitelre váltást javasolnak. Ez magában még nem lenne jó üzlet, hiszen ekkor azonnal realizálják az ügyfelek a teljes árfolyamveszteséget, de a bankok javaslata szerint a tartozás egy jó része elengedésre kerül. A lap információi szerint a könnyítés mértéke jelentős lehet, hiszen a banki könyvekben már most is 65 százalékos értéken vannak elszámolva ezek a kölcsönök.

A forintosítás nem újdonság, hiszen - ahogy azt már mi is írtuk - ezt kötelezően végre kell hajtaniuk május 30-ig a hitelintézeteknek az adós kérésére, ugyanakkor a tartozás elengedése eddig nem szerepelt semmilyen javaslatban. További könnyítést javasolnak azon adósok esetében, akik nem tudják vállalni a forinthitelekkel járó magasabb és egyre növekvő kamatokat. Nekik a már megismert kamattámogatási rendszer kiterjesztését javasolja a bankszövetség.

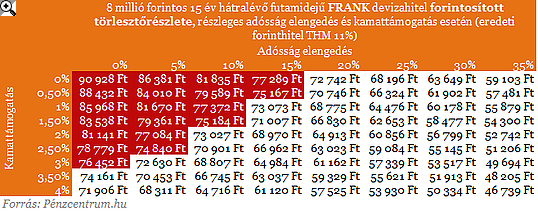

A fenti táblázatban számoltuk ki, hogy milyen mértékű kamattámogatás (állami szerepvállalás) és banki adósság elengedési szintek mellet csökkenhet a forintosított kölcsön havi törlesztőrészlete a mai devizahitel díja alá. A táblázat pirossal jelölt részén még nem éri meg az adósnak a mentőcsomag, a fehér részeken viszont csökken az eredetileg 74 161 forintos havi részlete.

Hogyan működik a kamattámogatás? >>Kattints!<<

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Amennyiben az állami szerepvállalás valóban az eredeti kamattámogatási rendszer koncepciójával összhangban valósul meg, úgy a bankoknak jelentős (20 százalék fölötti) adósság elengedést is eszközölniük kell. Ugyanis a tervezet szerint az 5. évtől már nem jár semilyen állami kamattámogatás a családoknak, így innentől csak az adósságelengedés révén érezhetnek valódi megkönnyebülést.

A kamatámogatott és a részben elengedett tartozás is csak a mostani árfolyamszintek mellett számolt devizahitelhez képest jelent csökkenő a törlesztőrészletet, a forintosított hitel már nem profitálhat egy esetleges frank, euró vagy jen gyengüléséből és a kamata is magasabb.

Korábbi elemzés: Jön az új árfolyamrögzítés: jobb, mint a végtörlesztés?

A most is jól teljesítő adósoknak kidolgozott megújult árfolyamrögzítésről már írtunk - lásd korábbi cikkünket -, annyiban lehet még kedvezőbb az adósok számára a kép, hogy a gyűjtőszámlán csak az árfolyam különbözetből származó tartozás kisebb része halmozódna. Az árfolyam különbözet fölötti rész tőkerésze kerülne ide, a kamatokat a bankok és az állam közösen fizetné. Arra, hogy ezt a gyűjtőszámlán halmozódó tartozást milyen kamatteher sújtaná, még mindig nincs egyértelmű válasz.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.