A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

Több mint 50 ezer kalkulációt végeztek el 2 hónap alatt a BankRáció.hu lakáshitel kalkulátorával. Használt lakás vásárlására átlagosan alig 5 millió forint fölött szeretnének felvenni a látogatók, de hiába lenne elérhető az államilag támogatott kölcsön is, azzal csak minden tizedik ember számol.

Nehezen érthető, hogy miért nem népszerűbb a kamattámogatott lakáshitel, hiszen a piacival szemben 2 százaléknál is nagyobb kamatelőnye van és az 5 év lejárta után az árazásuk nem tér el. Ez alatt az időszak alatt viszont egy átlagos hitel esetén több százezer forintot is spórolhatnak a családok.

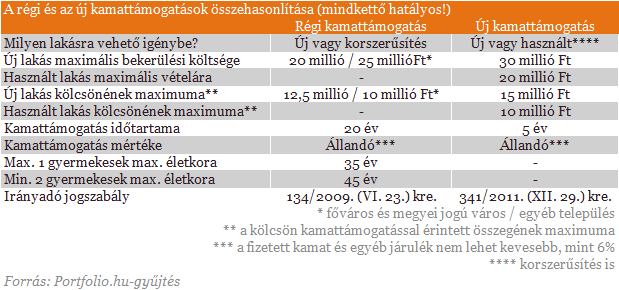

A 2009-es, és ma is elérhető kamattámogatással ellentétben használt lakások megvásárlására is igénybe vehető a tavaly bevezetett állami kamattámogatási program. A kamattámogatási periódus ugyan nem 20, hanem csak 5 évig tart, de egy év eleji jogszabályváltozásnak köszönhetően már 20 millió forintnál alig olcsóbb lakásokra is igénybe vehető. A két fő, ma is elérhető kamattámogatási program jellemzőit az alábbi táblázatban hasonlítottuk össze.

A kamattámogatott hitelek május hónap során (ez a legfrissebb statisztika) a banki lakáshitel-kihelyezések 29%-át tették ki. A BankRáció.hu statisztikái szerint még ennél is rosszabb a helyzet, a használt lakások esetén csak a látogatók 12 százaléka számol az állami támogatással is. Annak ellenére van ez így, hogy az elmúlt két hónapban az átlagos felvenni kívánt hitelösszeg alig volt több mint 5 millió forint, ami bőven belefér a kamattámogatott hitelek felső korlátjának számító 10 millióba.

A bankokat a támogatott termékek egyelőre alacsony (de növekvő) ismertségével, más a maximum hitelösszeget túllépő hitelek nagy arányával, és volt, aki az alternatívaként szóba jövő lakástakarék-pénztári hitelek népszerűségével indokolta az alacsony arányokat.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

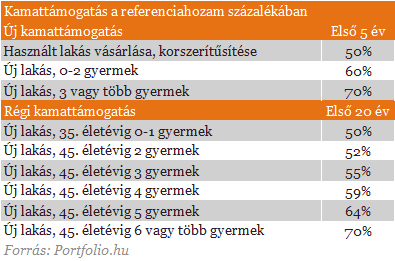

A kamattámogatott hitelek kamatozását az állam az egyéves diszkont kincstárjegyek (DKJ), illetve az ötéves államkötvények aukciós hozama alapján határozza meg az új program esetében. Használt lakások vásárlása esetén a referenciahozam 50%-át kapják meg a hitelesek a futamidő első öt évében. Bizonyos feltételek mellett ennél magasabb (akár 70%-os) kamattámogatás is elérhető.

Ha lehet akkor kamattámogatott hitelt válasszunk!

Összefoglalva tehát, lakásvásárlásra készülve mindenképp vegyük számításba a kamattámogatott hiteleket, hiszen 20 millió forintnál alacsonyabb értékű ingatlan esetén szinte biztos, hogy jogosultak vagyunk a kedvezményre. Ráadásul semmilyen kedvezőtlen feltételtől nem kell tartani a piaci hitelekhez képest, sőt 5 év alatt több százezer forintot is spórolhatunk így.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

A támogatott hitelek januári volumene 206 milliárd forint volt, ami az összes új lakáshitel 81,2 százaléka.

Míg a használt lakások iránti kereslet egyelőre elmarad az előző év szintjétől, addig az új építésű lakóingatlanok iránti kereslet látványosan növekszik.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fogyasztóvédelem ugyanis elsőbbséget élvez az elévülési szabályok gépies alkalmazásával szemben.

Egyre több banki mobilalkalmazásban jelennek meg személyre szabott hitelajánlatok, amelyek gyorsabb és egyszerűbb igénylést ígérnek az ügyfeleknek.

Az Erste Bank március 28-tól megszünteti a George mobilalkalmazás támogatását az Android 9 operációs rendszert futtató okostelefonokon.

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

Töltsd ki a kérdőívet – csak 5 perc!

Lévai Bálintot, a cég tulajdonosát kérdeztük.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.