Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

Nem kedvez a helyzet a lakásvásárlóknak. Hiába van ugyanis Magyarországon érvényben rendelet az épületek energetikai jellemzőinek tanúsításáról, a hitelintézetek - kihasználva a joghézagot - ellene dolgoznak az Európai Unió által is megfogalmazott irányelveknek.

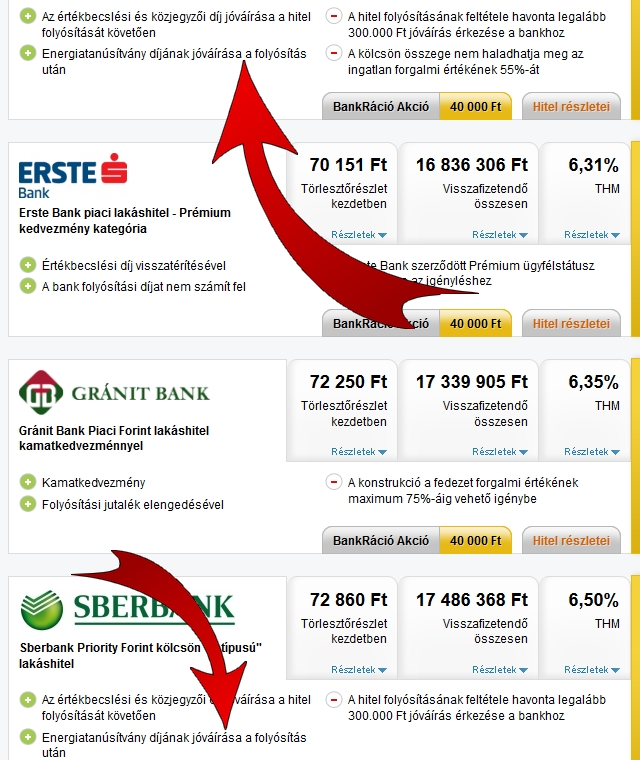

Ma már semmi meglepő nincs abban, hogy a kamatakciók mellett a hazai pénzintézetek különböző járulékos kedvezményekkel (is) próbálják magukhoz édesgetni a potenciális hitelfelvevőket. Így van ez a jelzáloghitelek esetében is, ahol a konstrukciókat kísérő kedvezmények között időről-időre feltűnik az "energiatanúsítvány díjának jóváírása a folyósítást követően" kedvezmény. Ez a gyakorlat viszont - bár a konkrét szabályozás egyértelműen nem tiltja - több szempontból is probléma, és a bankok ki is használják a joghézagot.

Nem véletlenül van érvényben ugyanis Magyarországon - főként a transzparencia jegyében - rendelet az épületek energetikai jellemzőinek tanúsításáról. E szerint (többek között):

Tehát annak ellenére, hogy a törvény egyértelműen nem azt írja elő, hogy az energetikai tanúsítványt a tulajdonosnak/eladónak kell elkészíttetnie (bár utal rá: "az adás-vételi szerződéshez csatolni kell a vevő/bérlő nyilatkozatát arról, hogy a tanúsítványt ÁTVETTE!!!"); az Európai Unió által meghatározott irányelvek mégis ezt szorgalmazzák.

Éppen a transzparencia elve sérül azzal a gyakorlattal ugyanis, hogy a hazai hitelintézetek az energiatanúsítvány díjának jóváírását a hitelfelvevőknek biztosítják kedvezményként. Így ugyanis az adás-vételi folyamat végére tolódik az épületek objektív összehasonlítására szolgáló tanúsítvány elkészítése. Ez pedig ellene hat az Energetikai Tanúsítvánnyal kapcsolatos EU direktívának és az irányelvek honosításának is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

A BKK készpénzállománya kritikusan alacsony, ezért 45 milliárd forintot vesz fel a K&H-tól és az MBH-tól, hogy fedezze a működési kiadásokat.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.