A miniszter Facebook-bejegyzése szerint az intézkedések célja a vendéglátó-szektor versenyképességének javítása és a fekete foglalkoztatás visszaszorítása.

A 2020-as év egyiki legjobb döntése lehet a hitelkiváltás a szakértők szerint. Most egy szakportál számolt utána, mennyit lehet spórolni egy jól megválasztott, adósságrendező hitellel.

A Központi Statisztikai Hivatal (KSH) adatai szerint 2019 első felében valamivel nőtt a hitelkiváltásra igényelt lakáshitelek aránya 2018-hoz képest, de még így sem éri el a 3 százalékot. Pedig a régi hitel cserélésével akár több millió forintot is megspórolhatunk. A Bank360.hu szakportál annak számolt utána, hogy pontosan mennyivel marad több a tárcánkban, ha hitelkiváltással indítjuk az évet.

Hitelkiváltásnál végtörlesztjük a korábbi, drágább hitelünket az új, kedvezőbb kamatozású kölcsön segítségével. Így lezárhatjuk a korábbi szerződést, és már csak az újonnan felvett, kedvezőbb kamatozású hitelt fizetjük.

A spórolás “titka" pedig abban áll, hogy a jelenlegi kamatkörnyezet sokkal kedvezőbb, mint 5 vagy 10 évvel ezelőtt, következésképpen olcsóbban vehetünk fel hitelt. A legfontosabb kérdés persze az, hogy mennyivel. A legtöbbet azok nyerhetnek, akik a 2010-es évek elején igényeltek hosszú lejáratú jelzáloghitelt, mivel 2012 óta folyamatosan csökkennek a kamatozást meghatározó mutatók, de azok is jól járhatnak a kiváltással, akik 3-4 éve kezdték törleszteni a fogyasztási hitelüket - mutat rá Veres Patrik, a Bank360.hu pénzügyi szakértője.

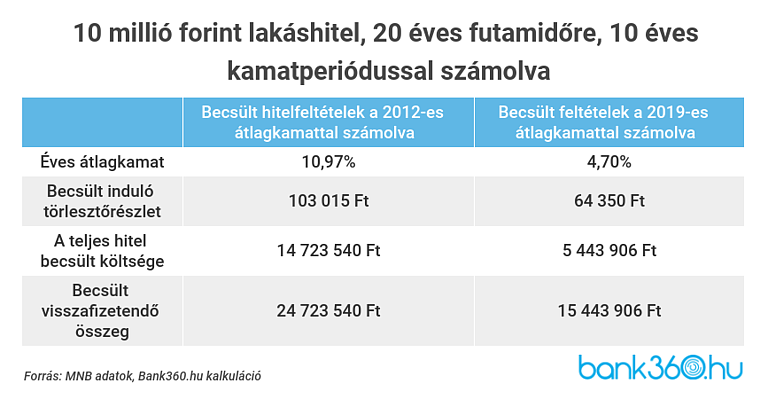

A háztartásoknak nyújtott forint lakáscélú hitelek szerződésben szereplő átlagos évesített kamatlába 2012-ben még 10,97 százalék volt, 2019-ben pedig (november végével bezáróan) már csak 4,70 százalék. Ez egy 10 millió forintos lakáshitelnél 20 éves futamidővel és 10 éves kamatperiódussal több millió forintos különbséget jelent, ha a hitel teljes díját nézzük.

A becsült számítások szerint egy 2019-ben felvett lakáshitelnél havonta közel 40 ezer forinttal lehet alacsonyabb a törlesztőrészlet, és majdnem 9 millió forinttal kevesebbet kell összességében visszafizetni, mint 2012-ben.

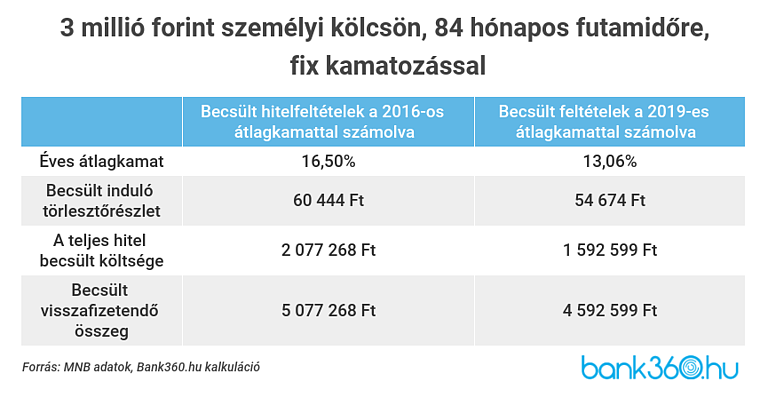

Hasonló kamatváltozás ment végbe a személyi kölcsönök piacán is. 2012-ben átlagosan még 26,33 százalékos kamattal vehettünk fel személyi hitelt; nekik azonban már nincs lehetőségük a kiváltásra, hiszen mostanra már kifutott a hitelük. Azok viszont, akik 3-4 éve vettek fel személyi hitelt, még nyerhetnek a kiváltással, hiszen az átlagkamat 2019-ben már csak 13,06 százalék volt - tehát szinte biztos, hogy 2020-ban találunk kedvezőbbet a jelenleginél. Ekkora különbség lehet például egy 2016-ban és egy 2019-ben felvett 3 millió forintos személyi hitel között:

Láthatjuk, hogy még egy kisebb összegű hitelnél is majdnem félmillió forint különbség van, ha összehasonlítjuk a 2016-es és a 2019-es átlagkamatot, a havi törlesztőrészlet pedig akár 6 ezer forinttal is alacsonyabb lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A fenti összegeket nem feltétlenül tudjuk megspórolni egy hitelkiváltással, különösen ha évek óta törlesztjük a meglévő kölcsönt - hiszen a kifizetett összeget már nem kapjuk vissza. Mindenképp érdemes azonban összevetni a meglévő hitel feltételeit a ma igényelhető hitelekkel, hiszen nagy valószínűséggel találunk kedvezőbb ajánlatot - ebben a Pénzcentrum kalkulátora is segít.

Attól függően, hogy mekkora összeget és hogy milyen típusú hitelt szeretnénk kiváltani, több lehetőség közül választhatunk - ugyanis a személyi kölcsönnel és jelzáloghitellel is működhet a hitelkiváltás.

A Bank360.hu teljes hitelkörképe alapján akár az éves átlagkamatnál jóval kedvezőbb ajánlatokat is találhatunk, a személyi kölcsönök és a hitelkiváltásra felhasználható jelzáloghitelek között is. Ha a fenti példát vesszük alapul (3 millió forint, 84 hónapra), akkor a személyi kölcsönök között a január végén legkedvezőbb ajánlatnál a THM 8,05 százalék, a havi törlesztőrészlet 45 941 forint, a teljes visszafizetendő összeg pedig 3 889 044 forint.

A jelzáloghiteleknél 10 millió forintra, 20 éves futamidővel és 10 éves kamatperiódussal kalkulált a szakportál. Ez alapján a legkedvezőbb adósságrendező jelzáloghitelt 3,89 százalékos THM-mel igényelhetjük, a törlesztőrészlet 59 654 forint, a teljes visszafizetendő összeg pedig 14 316 960 forint.

A hitelkiváltás nemcsak azoknak segíthet, akik korábban felvett személyi kölcsönt vagy lakáshitelt törlesztenek, hanem azoknak is, akik az ennél is drágább fogyasztási hitelektől (folyószámlahitel, áruhitel) vagy hitelkártya tartozástól szeretnének megszabadulni. Ezeket a termékeket jellemzően 30-40 százalékos THM-mel árulják a pénzintézetek, így kifejezetten előnyös lehet, ha a tartozások összegét lefedő adósságrendező személyi kölcsönből végtörleszthetjük a fennálló tartozásainkat, hogy végül már csak az olcsó hitelt kelljen törleszteni.

A miniszter Facebook-bejegyzése szerint az intézkedések célja a vendéglátó-szektor versenyképességének javítása és a fekete foglalkoztatás visszaszorítása.

Már csak éjfélig igényelhetik a közszférában dolgozók meglévő lakáshitelük 1 millió forintos elengedést.

A Pénzcentrum megnézte, hol és milyen feltételekkel lehet most a fővárosban a legalacsonyabb bérleti díjért teljes lakást bérelni.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?