Jelentősen átalakulhat a hitelfedezeti biztosítások piaca az MNB új ajánlása nyomán, amely 2027-ig.

Egyre többen élnek az előtörlesztés lehetőségével, ekkor viszont válaszút elé kerülnek az ügyfelek. Mit érdemes lépni: a futamidő legyen rövidebb vagy a törlesztőrészlet csökkenjen? Mutatjuk, hogyan érdemes dönteni egy ilyen helyzetben, milyen szempontokat kell figyelembe venni.

Legyen szó bármilyen hitelről, mindig van lehetőségünk azt hamarabb visszafizetni, mint ahogy azt a hitelszerződésünk előírná. Ezt a folyamatot hívják részleges előtörlesztésnek, amikor a futamidő alatt a havi törlesztőrészleteken túl egy egyszeri összeget is az adósságunk rendezésére fordítunk, ami így tovább apasztja a tartozásunkat.

Az adóssághoz képest nagyobb összeg előtörlesztése esetén a legtöbb banknál két választásunk is van ilyenkor: eldönthetjük, hogy az előtörlesztés hatására a futamidő legyen rövidebb vagy a törlesztőrészletünk csökkenjen. Mindkét kimenetelnek megvan a maga előnye és a hátránya, amelyek egyedi helyzetünktől is függnek.

Amennyiben azt választjuk, hogy inkább a havi törlesztőrészletünk csökkenjen, a bank új törlesztőrészletet kalkulál nekünk és ennek megfelelően módosul a szerződésünk. Egy fix kamatozású hitelnél ez azt jelenti, hogy a futamidő végéig az alacsonyabb törlesztőrészletet kell fizetnünk (kivéve, ha ismét előtörlesztünk, hiszen akkor megint módosulhat a konstrukció), ugyanakkor egy

Ha a referenciakamatok elkezdenek nőni, akkor ismét növekedhet a törlesztőrészletünk is, akár három havonta is (ezen segíthet a fixesítés, de ez a legtöbbször egy új hitel felvételével megegyező procedúrát jelent, akár tetemes költséggel). A törlesztőrészlet csökkentése tehát hasznos lehet, ha könnyíteni akarunk a havi kiadásokon. Ugyanakkor nem biztos, hogy ezzel járunk a legjobban.

Merthogy minél hosszabb a futamidő, annál több kamatot kell kifizetnünk a banknak. Éppen ezért szokták a hitelszakértők is azt tanácsolni, hogy amennyiben tehetjük, vállaljunk magasabb törlesztőrészletet, de rövidebb futamidőt, hiszen így gyorsabban kifizetjük a kölcsönt és a bank nem tud sokáig kamatot számolni, ami megdrágítaná a hitel visszafizetését. Ha tehát nem okoz problémát, hogy a továbbiakban is a magasabb törlesztőrészletet fizessük, érdemes lehet inkább a futamidő rövidítését választani.

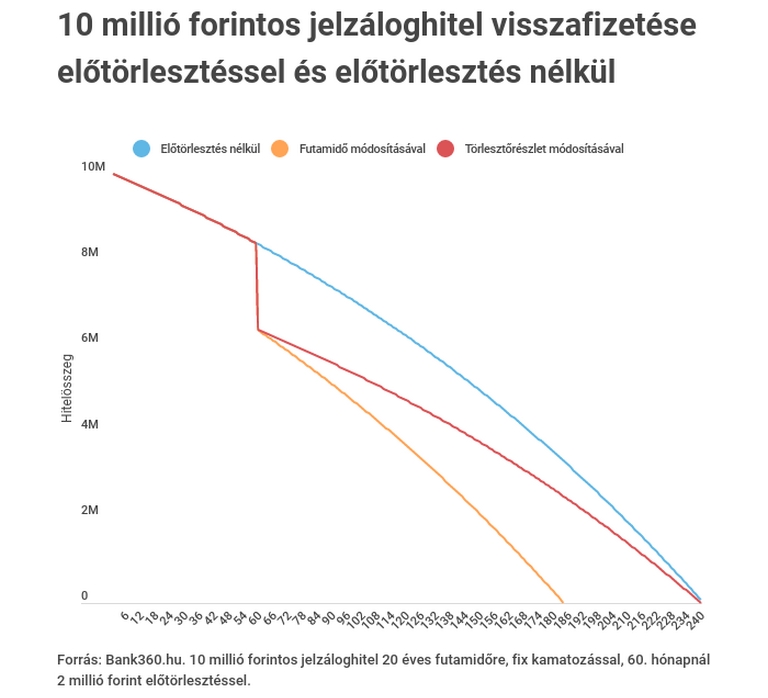

Éppen ez az előny látszódik a Bank360.hu kimutatásán is, melyet a Pénzcentrum kérésére állítottak össze (lásd alább), ahol egy 10 millió forintos, 4,87 százalékos fix kamatozású, 20 évre felvett lakáshitel példáját vizsgálták meg, amelynél az ötödik évnél 2 millió forint egyszeri előtörlesztéssel élnek. Ebből kiderül: a befizetett kétmillió forint után a törlesztőrészleten nem változtatva a futamidő nagyjából 15 és fél évre rövidül az eredeti 20 évről. Ami jelentősebb, az a kamatokon megspórolt összeg:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hazai pénzintézetek eltérnek abban, hogy milyen lehetőségeket nyújtanak az ügyfeleknek: van olyan bank, ahol csak az egyik, máshol a másik megoldás működhet, megint máshol választhatunk, hogy mit szeretnénk. Abban viszont megegyeznek a bankok, hogy az előtörlesztésért díjat számítanak fel, amely hiteltől függően az előtörlesztendő összeg 1-2 százaléka. Ez alól kivétel például a Minősített Fogyasztóbarát Lakáshitel, ahol a lakástakarékból történő előtörlesztés díjmentes.

Nem csak az előtörlesztés díja jelenthet költséget. A szerződésmódosítás is díjköteles, ráadásul egyes bankoknál újra közjegyzői okiratba kell foglalni a hitelszerződést, aminek további díja van. Nagyon nem mindegy tehát, hogy mikor és mekkora összeget törlesztünk vissza" - hívja fel a figyelmet Veres Patrik, a Bank360 szakértője. Mint mondja,

Másrészt a törlesztés során változó mértékben fizetjük vissza a kamatot és a tőkét: először a kamat teszi ki a törlesztőrészlet nagyobb részét, majd ez szépen lassan átfordul a tőkére, kamatot szinte alig fizetünk. Az előtörlesztés ugyanakkor mindig a tőkét csökkenti, azaz érdemes még a futamidő elején előtörelszteni, (nem szabad túl hamar sem, mert akkor az induló kedvezményeket bukhatjuk) hiszen így a tőkére fizetendő kamat is csökken, olcsóbb lesz a hitel. Ha ugyanezt a futamidő végén tesszük meg, akkor jószerivel már csak a tőkéből fennálló részt fizetjük vissza, a kamaton már nem tudunk spórolni.

Jelentősen átalakulhat a hitelfedezeti biztosítások piaca az MNB új ajánlása nyomán, amely 2027-ig.

Az eset rávilágít a családtámogatási rendszer bürokratikus csapdáira, a hiányos ügyféltájékoztatás súlyos következményeire, és felveti a jogszabály-módosítás szükségességét.

A Nemzetgazdasági Minisztérium támogatási csomagot indít az Agrárminisztérium kezdeményezésére.

A kormány döntése nyomán a közszférában dolgozók szélesebb köre számára válik elérhetővé az évi nettó egymillió forintos otthonteremtési támogatás.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.