A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

A hitelmoratóriummal kapcsolatban az MNB nemrégiben megemlítette a díjmentes futamidő csökkentés és az ingyenes előtörlesztés lehetőségét. A Bankmonitor szakértői egy konkrét hitel példáján keresztül megmutatják a két belengetett kedvezmény pénzügyi hatását.

A hitelmoratóriumot a járványhelyzet miatt vezette be a kormány, melynek keretében a 2020. március 18-ig folyósított hitelek törlesztőrészletének megfizetése alól mentesülhetnek az adósok. A törlesztés szüneteltetése azonban nem jelent tartozáselengedést, a moratórium alatt felhalmozott kamatot az adósoknak a hátralévő futamidő alatt egyenlő részletekben meg kell fizetniük.

A moratóriumot követő havi fizetési kötelezettség azonban nem haladhatja meg a szüneteltetést megelőző nagyságát, ezt a bankok úgy tudják teljesíteni, hogy a futamidőt - sok esetben a moratórium hosszát meghaladó mértékben - meghosszabbítják.

Az oltások előrehaladtával a járványveszély mérséklődik, a gazdaság újraindítása is megkezdődött. A hitelmoratórium azonban még velünk van legalább szeptember végéig - összesen 18 hónapon keresztül -, sőt a fizetési nehézségekkel küzdők számára várhatóan valamilyen formában továbbra is elérhető lesz.

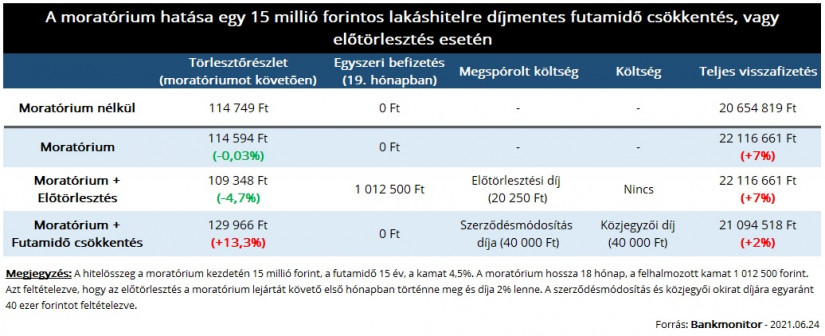

A szüneteltetés önmagában egy nagy segítség, hiszen az anyagi gondokkal küzdők részére a hiteltörlesztések komoly terhet jelentenének. Azonban nem szabad elfeledkezni a moratórium alatt folyamatosan felhalmozódó kamatokról és a futamidő megnöveléséről sem. Ezen okok miatt a törlesztés szüneteltetése a kölcsönre visszafizetendő teljes összeget érdemben megnövelheti. (Egy a moratórium kezdetén 15 millió forint összegű, 15 éves hátralévő futamidejű és 4,5 százalékos kamatú lakáshitel esetében a szüneteltetés a teljes visszafizetendő összeget akár 7 százalékkal is megnövelheti.)

A jegybank ezért azt javasolja, hogy aki teheti, lépjen ki a moratóriumból és kezdje meg törleszteni a hitelét. Ennek érdekében, illetve a korábban említett negatív hatások mérséklése céljából körlevelet terveznek kiadni, amelyben a következőket kéri a hitelező pénzintézetektől:

A Bankmonitor szakértői egy példán keresztül mutatták meg a Pénzcentrum érdeklődésére, hogy milyen hatása lehet ennek a két lehetőségnek. A példában szereplő család lakáshitellel rendelkezik, ennek fennálló tartozása 15 millió forint volt a moratórium kezdetén. A hátralévő futamidő 15 év, a kamat pedig 4,5% volt.

A példában szereplő család havi fizetési kötelezettsége a szüneteltetés kezdetekor 114 749 forint volt. Ezen részlet rendezése alól kap felmentést az adós a moratórium idejére, azaz 18 hónapra, emiatt azonban 1 millió forint kamat halmozódna fel. Annak érdekében, hogy a törlesztőrészlet ne emelkedjen, a futamidőt 31 hónappal kellene meghosszabbítani, vagyis 193 részletet kellene megfizetni a lejáratig. (Ez 13-mal több, mint moratórium nélkül lett volna.) Mindezek miatt a teljes visszafizetendő összeg 1,4 millió forinttal emelkedne meg, ami 7 százalékos növekedést jelent.

A felhalmozott összeg díjmentes előtörlesztése - a példában erre a moratórium lejártát követő hónapban kerülne sor - nem befolyásolná a teljes visszafizetendő összeget. (Ez nem meglepő, hiszen ez az összeg a későbbiekben nem kamatozna.) Ugyanakkor a havi törlesztőrészlet érdemben mérséklődne: 114 500 forintról 109 300 forintra csökkenne.)

A teljes visszafizetendő összeget akkor csökkentené a felhalmozott kamat előtörlesztése, ha az a moratóriumból való kilépés előtt történne meg. Ekkor ugyanis a futamidő újrakalkulálásakor nem lenne már felhalmozott kamat, a kitolást mértéke megegyezne a szüneteltetés idejével. Azonban a moratórium első szakasza a lezárult 2020. év végén, az ahhoz kapcsolódó futamidő kitolás is megtörtént. Éppen ezért az előtörlesztés ezen módjával sem lehetne teljesen kivédeni azt, hogy a futamidő a moratóriumban töltött időnél nagyobb mértékben növekedjen.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

De mit is nyerhetnének az adósok az MNB javaslatával? A bankok előtörlesztési díja jellemzően 1-2% szokott lenni egy lakáshitelnél. A példában szereplő 1 millió forint felhalmozott kamat idő előtti kifizetése alapesetben 10-20 ezer forintba kerülhetne, melyet az adósok megspórolhatnak.

A futamidő rövidítésével kérhetné az adós a kölcsön eredeti lejáratának visszaállítását. Ez a korábbi példában 31 hónapos futamidő csökkentést jelentene.

A rövidebb futamidő pedig együtt jár a törlesztőrészlet növekedésével: 114 500 forintról közel 130 ezer forintra ugrana a havi fizetési kötelezettség. Viszont a részletek száma lecsökkenne 172 darabra. Mindezek miatt a teljes visszafizetendő összeg is lecsökkenne 21,1 millió forintra. Ez 500 ezer forinttal magasabb annál, mintha az adós nem élt volna a moratóriummal, de 1 millió forinttal kevesebb annál, mintha nem vette volna igénybe a futamidő módosításának lehetőségét.

A szerződésmódosítás költsége bankonként eltérő,30-50 ezer forint között mozog. Ezt a díjat engednék el az MNB javaslata alapján. Ugyanakkor a módosításhoz kapcsolódna egy közjegyzői díj is - nagyságrendileg szintén 30-50 ezer forint - melyet meg kellene fizetni az adósoknak.

Számos nyitott kérdés van még a javaslatokkal kapcsolatban. Ezek közül a legfontosabbak:

A válaszok várhatóan a körlevélből derülnek ki. Az MNB javaslatától függetlenül érdemes megkeresnie a saját bankját azoknak, akik a moratórium futamidőre gyakorolt hatásait el szeretnék kerülni. Ugyanis az egyes pénzintézeteknek már most lehetnek speciális javaslataik, megoldásaik.

A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

A BKK készpénzállománya kritikusan alacsony, ezért 45 milliárd forintot vesz fel a K&H-tól és az MBH-tól, hogy fedezze a működési kiadásokat.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.